上場企業から特許取得や特許権侵害訴訟に関わる適時開示が行われると、少なからず株価に影響を与える。実際にどの様な影響を及ぼすのか、データに基づき客観的に確認するため、2022年8月から2024年7月までの2年間に行われた特許に関する適時開示について、詳細に調査・分析を行った。様々な観点から統計的手法により特許に関する適時開示の特徴を整理するとともに、具体的な株価への影響について考察を行い、論文「特許に関する適時開示の特徴」として、2024年12月4日に弊所附属研究所から発表した。本コラムは、この論文を多くの方にご覧いただきたく、スマートフォンでもストレスなく閲覧できるよう、HTML化したものである。

1.はじめに

特許権は独占排他権であり、保有企業の企業価値、つまり株価に影響を及ぼすことは容易に想像がつく。特許の存在は特許公報によって確認することが可能であり、特許情報が株価の先行指標になり得ることを示唆する論文が存在する⋆1。また、特許活動に関する情報開示の状況と株価の関係を考察した論文や⋆2、知的財産に関わるニュースが株価に与える影響について分析した論文もある⋆3。

しかしこれらの論文は、多様な特許情報や開示方法について取り扱っており、適時開示に主眼を置くものではない。そこで本稿では、特許に関する適時開示に焦点を絞り、その特徴や株価への影響について詳細に考察を行い解説したい。

2024年1月から新NISA制度⋆4が開始され、投資家の裾野が広がり、上場企業における適時開示の役割が一層重要になる。開示のタイミングや内容によって株価に大きな影響を及ぼすため、特許に関する適時開示について、知財部門は以前にも増して責任をもって対処しなければならない。本稿が、特許に関する適時開示の実務の参考になれば幸いである。

また、投資家はもちろん、上場企業の知財部門に属さない方であっても、特許に関する適時開示が株価にどの様な影響を及ぼすのか関心があるものと推察する。

2.調査対象

(1)特許に関する適時開示を調査

企業が、株主や投資家向けに必要な情報を開示する広報活動Investor Relations(以下「IR」という)には、金融商品取引法等に基づき定期的に財務報告等を行う法定開示、統合報告書等による任意開示、そして重要事案を速やかに発信する適時開示がある。

日本取引所グループの用語集によれば、「適時開示」とは、有価証券の投資判断に重要な影響を与える会社の業務、運営または業績等に関する情報を「有価証券上場規程」に定める適時開示に係る規則に従い公表すること⋆5とある。上場会社には、重要な会社情報が生じた場合に、直ちに有価証券上場規程に則った適切な開示を行うことが義務づけられている。つまり、投資家が的確な投資情報を入手できるよう、最新の会社情報を迅速、正確かつ公平に提供する。

本稿における調査・分析・考察の対象は、特許に関する適時開示(以下「特許適時開示」という)である。実用新案・意匠・商標など他の知的財産は対象としていない。特許出願、特許査定、特許権侵害訴訟など「特許」の文字が含まれる適時開示を対象としている。有価証券報告書や統合報告書は対象としていない。適時開示として所定の手続き⋆6に基づき提出された書類を対象としている。

(2)2022年8月から2024年7月までの123件を分析

調査対象期間は、2022年8月から2024年7月までとしている。特許適時開示による株価への影響を確認するため、歴史的な株価の暴落⋆7がありボラティリティ(株価変動性)の大きな2024年8月のデータを含まないよう、かつ季節性の偏りを考慮し丁度2年間になるようこの期間とした。

特許適時開示の存在は、東京証券取引所が運営する適時開示情報閲覧サービス⋆8や民間の検索サイトで探索できる。本稿は、これらのツールやサイトを活用して原文を確認し、収集した123件について分析・考察している。なお、一度開示した内容を訂正・補正する趣旨の適時開示は、各種統計処理から除外している。もちろん、訂正・補正内容は全て確認しており、調査対象期間に提出されたものは、誤植など軽微な訂正や補足の類であった。

(3)株価変動率は、原則として開示当日終値と翌営業日終値から算出

特許情報による株価への浸透には相応の期間がかかり⋆1、統合報告書によって特許戦略等を説明しても株価は直ぐには反応しない⋆9、といった研究報告がある。その一方で、特許取得のニュースによって株価が短期的に上昇することが知られている⋆3。本稿では、特許適時開示による短期的な株価への影響を確認するため、原則として適時開示日から翌営業日の株価変動率をデータとして採用する。

後述の通り、特許に関するものに限らず、適時開示は取引終了後に行われることが多い。なお、2024年11月5日から取引時間が15時30分まで延長された⋆10。場中(取引時間内)の適時開示の割合が多少増えたが、大局的な傾向に変わりはない⋆11。

取引終了後に適時開示が行われた場合、適時開示を閲覧した投資家による株価への影響が及ぶのは翌営業日である。一方、場中や取引開始前の適時開示の影響は、当日の株価に表れる。また、適時開示を閲覧する時間や投資タイミングは投資家によって時間差があるため、時分単位で分析する意味はない。したがって、15時以降の特許適時開示は、開示当日終値と翌営業日終値の価格差から株価変動率を算出し、場中や取引前の特許適時開示は、開示前営業日終値と開示当日終値の価格差から株価変動率を算出する。

3.特許適時開示の外観

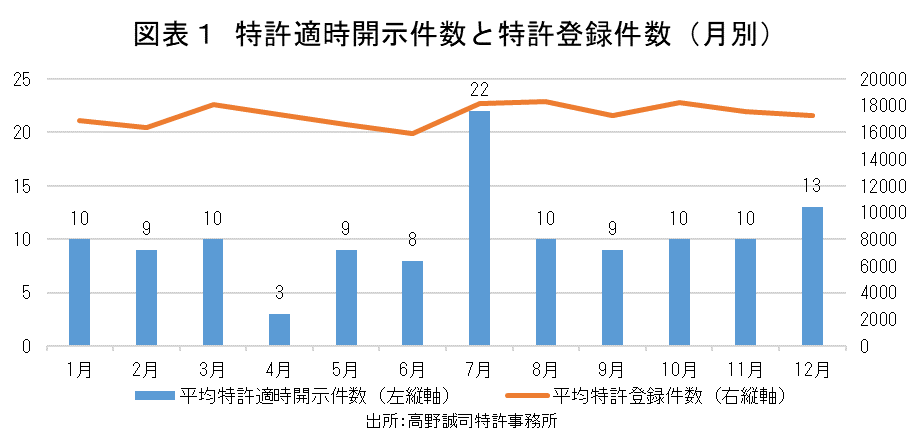

(1)特許適時開示はなぜか7月に多い

特許適時開示がいつ行われているか、まずは月別に観察すると、7月が22件(17.9%)で最も多く、4月が3件(2.4%)で最も少ない(図表1棒グラフ参照)。2023年、2024年いずれの年も同様の傾向にある。ただし、他の月では極端な偏りはなく、季節性はない。

上場企業の多くは、3月決算で6月に株主総会が行われるため、それらを意識したIRであれば、季節性が生じると考えられる。しかし、特許適時開示の多くは、最新情報を迅速に提供する趣旨から、特許査定時または登録時、特許権侵害訴訟関連であれば提起時や判決が出たタイミングで行われるはずである。

特許出願は年度末の3月に多い傾向にあるが、特許査定や登録のタイミングに季節性はほとんどない(図表1折れ線グラフ参照)。したがって、特許適時開示も季節性は生じないはずである。特許適時開示が最も多い7月の事案を全て調査したが、海外特許に関する開示が一定数含まれているものの、偏りが生じる根拠は見当たらなかった。なお、月初や月末といった偏りもなかった。

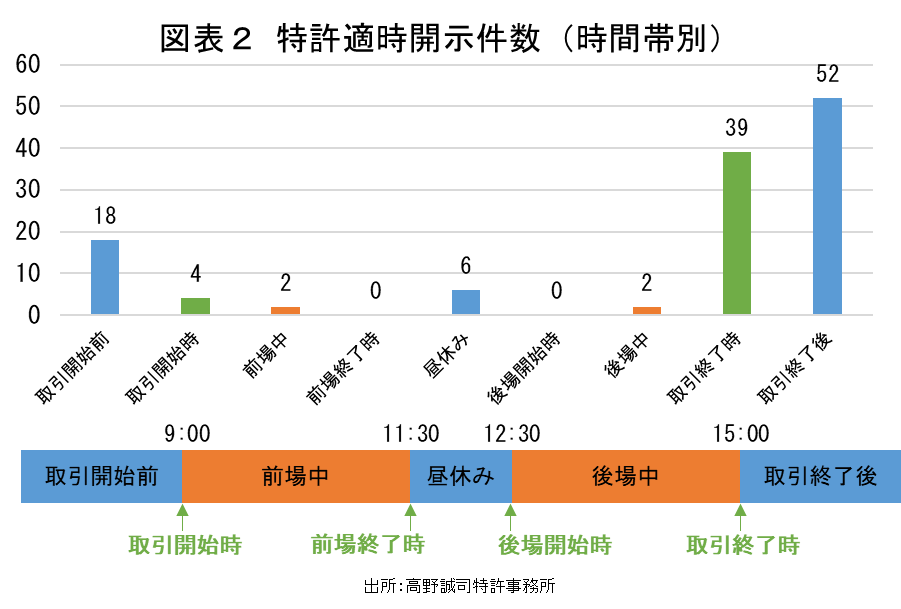

(2)特許適時開示のタイミングは「大引け後」⋆12が多い

次に、特許適時開示が行われる時間帯について観察すると、取引時間、いわゆる「場中」は僅か4件(3.3%)であり、15時以降の「大引け後」が91件(74.0%)で大半を占める(図表2参照)。前述の通り、2024年11月5日から取引時間が15時30分まで延長されたが、この傾向は他の適時開示と同様である⋆11。

適時開示の「適時」は、本来は「情報の発生後直ちに」を意図しているが、決定・発生の当日と解釈され、迅速性を担保しつつ投資機会の公平の観点から大引け後に行われることが多いと考えられる。

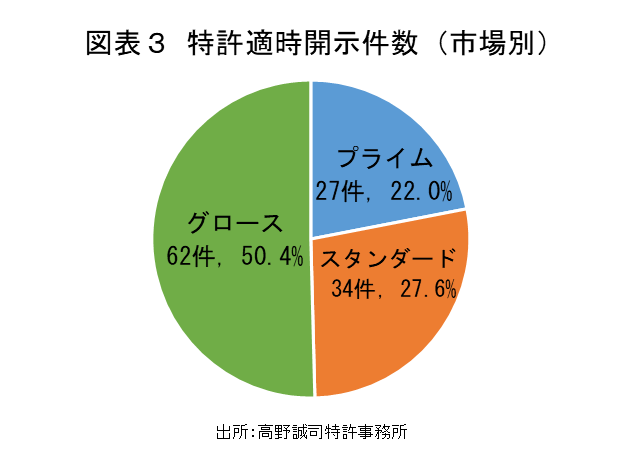

(3)プライム上場企業による特許適時開示は意外と少ない

図表3は、市場区分別の特許適時開示の件数・割合を示したものである。グロース市場上場企業による特許適時開示が約半数62件(50.4%)を占め、スタンダード市場上場企業は34件(27.6%)である。市場区分別の特許総数は、調べるまでもなくプライム市場上場企業が圧倒的に多いにもかかわらず、プライム市場上場企業による特許適時開示は27件(22.0%)で最も少ない。

昨年(2023年)の国内特許取得数上位10社は、非上場企業3社を除くと全てプライム市場上場企業であるが⋆13、今回の調査対象期間に特許適時開示を行った企業はない。大企業にとって特許取得や特許権侵害訴訟の多くは、適時開示に値しない日常茶飯事と考えられる。

(4)特許適時開示を行う業種は医薬品が断トツ

特許適時開示を行った企業を東証33業種分類にて集計すると図表4の様な分布になる。医薬品が85件(69.1%)で断トツである。次に情報・通信業が13件(10.6%)であるが、同一企業⋆14が調査対象期間に9件も特許適時開示を行っているため、社数としては少ない。また、サービス業や精密機器などの業種に属する企業であっても、中身を確認すると医薬に関連する特許適時開示が多い。医薬分野では、特定の特許によって企業業績に与える影響が大きいことからこの様な分布になっていると考えられる。

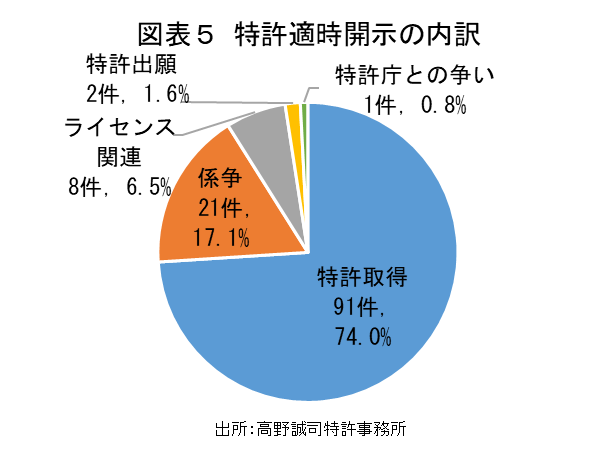

(5)特許取得に関する適時開示が多い

特許適時開示の内容の内訳は図表5の通りである。特許取得に関する開示が91件(74.0%)で最も多い。「取得」には、登録のほか、特許査定、海外での承認、譲り受けが含まれる。また、子会社の特許取得に関する開示も含まれる。ただし、出願時点の開示は取得と分けて集計している。また、実施権の取得などは「ライセンス関連」に含め集計している。

次に多いのは、係争に関する開示で21件(17.1%)である。「係争」は、第三者との間の訴訟等を集計しており、特許庁との争いは分けて集計している。「係争」の典型例は、特許権侵害訴訟に関する開示であるが、無効審判や共有に関する争いも「係争」に含まれる。特許権侵害訴訟は、原告としての提起や、優位な判決、和解の開示がほとんどで、不利な状況を開示するケースは稀である。

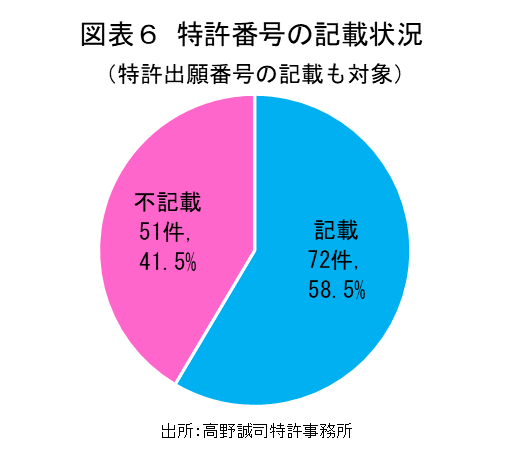

(6)特許番号を明示しない特許適時開示が散見

特許適時開示の作法としては、他の適時開示と変わることはなく、最新の会社情報を迅速、正確かつ公平に提供することになるが、特許は法的な側面があるため、より一層「正確」な情報開示が求められる。特許の対象は明確にすべきである。

特許出願や特許査定の情報開示であれば特許出願番号を、登録や訴訟関連の情報開示であれば特許番号を明示すべきである。ところが、特許出願番号や特許番号の記載がない特許適時開示が51件(41.5%)もあった(図表6参照)。この様な特許適時開示は、「正確」の観点ではもちろん、特許制度に詳しくない投資家に対して「公平」の観点でも課題がある。

(7)共有に係る特許適時開示が27%

一般に、特許権は企業が単独で保有する場合がほとんどであるが、特許権の共有や共同での訴訟提起など、共有に係る特許適時開示が33件(26.8%)もある。産学連携による共同研究の成果として、大学と共同で特許を取得した旨を開示するケースなどである。なお、子会社との共有はカウントしていない。

通常の共同事業に関するプレスリリースは、当事者相互に連絡を取り合って同日に発表することが一般的であるが、特許適時開示については、一方からのみ行われることが特徴である。

共有に係る特許適時開示には、仲間内に有力企業や有名大学が存在することをアピールする狙いが少なからずあると推察する。共有に係る特許適時開示を行うのは、グロース市場上場企業が多い(24件)。一般的に共同研究は、守秘義務を交わして行われ、相手の存在も秘密対象にすることが多いが、特許公報によって相手の存在が公になれば、秘密情報の除外事由に該当し、公表できるようになる。

(8)一部の会社が同じネタで繰り返し特許適時開示

特許適時開示は調査対象期間に123件あったが、開示を行った企業数は50社であり、一社あたり約2.5回開示していることになる。同じ企業が繰り返し行っていることがわかる。更に回数には偏りがあり、10回以上行っている企業が3社ある。これらの企業の共通点は、同じ発明の海外出願、いわゆるパテントファミリーについて、各国で特許取得の都度、適時開示を行っている点である。

適時開示の趣旨から、発生時期が異なるイベントを都度開示することは「あり」としても、投資家には、IRの回数稼ぎのように映る可能性がある。同じ発明については、最初の特許によって他国の審査結果をある程度予想し、全体像をまとめて開示するのがよいと考える。

一方で、特許権侵害訴訟に関しては、同一特許で同一相手の事件だとしても、その経過は、重要な局面でその都度開示するのがよい。投資家は、訴訟の提起はもちろん、判決、控訴、和解など状況の変化を適時おさえておきたいはずである。

4.特許適時開示による株価への影響

(1)特許取得と係争とを区別して短期的な株価の推移を分析

企業が適時開示を行うからには、株主や投資家にとって重要な情報が含まれると認識していることになり、株価に影響を及ぼすことが想定される。では、特許適時開示を行うと株価はどの様に推移するのか。

特許取得のニュースによって株価が短期的に上昇する一方、特許権侵害訴訟に関するニュースは長期的に株価に影響を及ぼすことが知られている⋆3。適時開示においても、その内容によって株価に与える影響は、景色が異なると想定される。

そこで、図表5の内訳においてサンプル数が十分にある「特許取得」と「係争」については個別に分析した。なお、本来は長期的・短期的な株価推移について確認すべきであるが、本稿では、調査から執筆まで間もないため、短期的な株価推移に絞って分析を行っている。

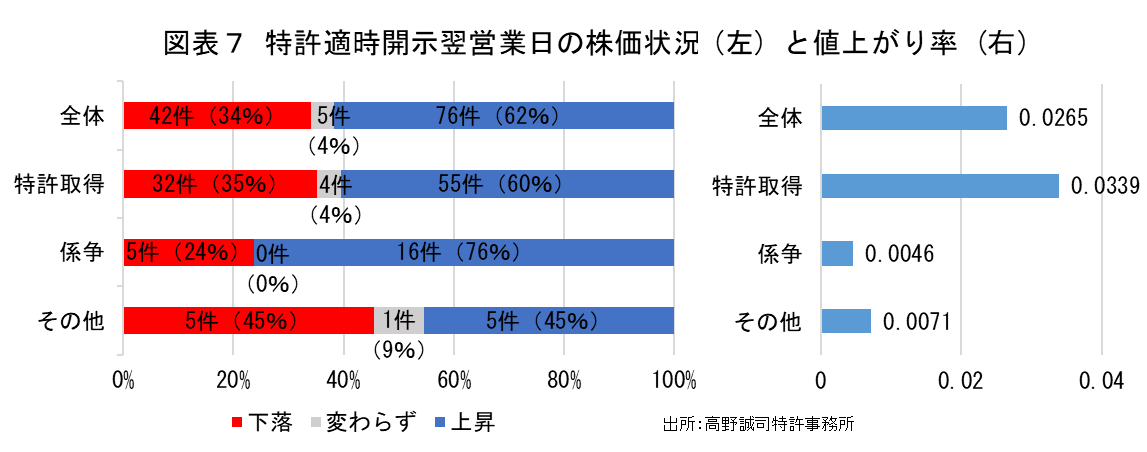

(2)特許取得に関する適時開示によって株価は平均3.4%上昇

最初に、特許適時開示の翌営業日に株価が上昇したのか下落したのか集計した(図表7左参照)。前述の通り、大引け後に適時開示された事案は、開示日終値と翌営業日終値を比較し、取引終了時までに適時開示された事案は、前営業日終値と開示日終値を比較している。

特許取得に関する適時開示で株価は、60%が上昇、35%が下落、4%は変化がなかった。係争に関する適時開示で株価は、76%が上昇し、24%が下落している。なお、「その他」に関する適時開示で株価は、上昇と下落の割合が拮抗している。特許適時開示全体でみると、株価は翌営業日に62%が上昇していることから、短期的に株価が上昇することが多い。

次に、特許適時開示の翌営業日の株価の値上がり率について分析した(図表7右参照)。特許取得に関する適時開示では、株価が平均3.39%上昇している一方、係争に関する適時開示では、平均0.46%上昇にとどまっている。係争に関する適時開示において株価が上昇した事案が多いにもかかわらず、平均株価上昇率が低い原因は、特許権侵害訴訟の被告企業による適時開示など下落率の高い少数の事案が足を引っ張っているからである。

(3)特許取得に関する適時開示による株価急騰例

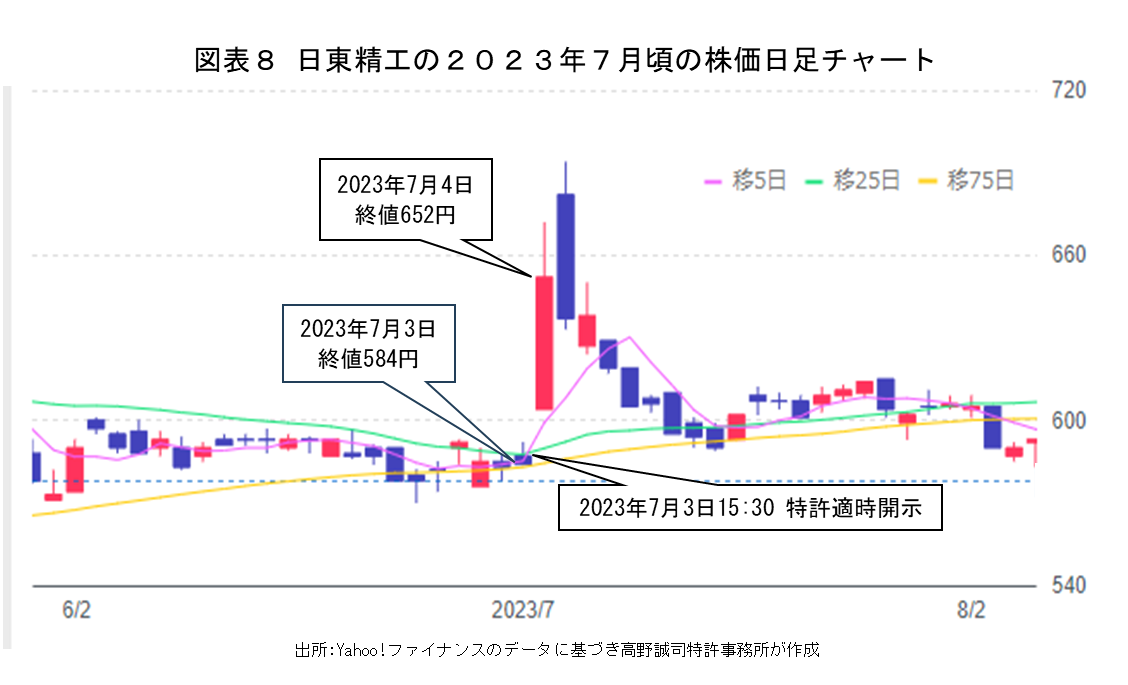

図表8は、日東精工(証券コード5957)の2023年7月頃の株価日足チャートである。調査対象期間中、国内における特許取得に関する適時開示のなかで、株価が最も上昇した事案である。

2023年7月3日の大引け後15時30分に、「医療用生体内溶解性高純度マグネシウム材料の特許取得についてのお知らせ」と題した適時開示があり、翌営業日に株価が11.6%急騰している。

2023年7月3日の大引け後15時30分に、「医療用生体内溶解性高純度マグネシウム材料の特許取得についてのお知らせ」と題した適時開示があり、翌営業日に株価が11.6%急騰している。

しかし、その後十日程度で適時開示前の株価水準に戻っており、適時開示による株価への影響は、インパクトがあるものの一時的であることが確認できる。他の銘柄についても同様の現象が確認されている⋆3。

5.おわりに

(1)自社にとって都合がよい特許適時開示がほとんど

特許特許取得に関する適時開示は多数行われているが、自社特許の満了や無効に関する適時開示は皆無である。また、係争に関する適時開示は、特許権侵害訴訟絡みの事案が多いが、大半は提起した側、つまり特許権者側から行われている。被告側からの適時開示は僅かである。総じて、特許適時開示は自社にとって都合がよい内容になっている。

適時開示等に関する規則⋆15によれば、「財産権上の請求に係る訴えが提起されたこと又は当該訴えについて判決があったこと」の開示義務があるが、訴えを提起したことについては規定がない。換言すれば、被告側に開示義務があり、原告側には開示義務はない。しかし、上記の通り、実際の適時開示を確認する限り、ほとんどが原告側からの開示であり、被告側からの開示は僅かである。ちなみに、特許取得について開示義務は規定されていない。

(2)企業規模や業種によって特許適時開示の判断基準が異なる

プライム市場上場の大企業にとって、特許は日常的なイベントである場合が多く、特許について逐一情報が開示されることはない。重要と認識した特許でなければ、適時開示の対象にはならない。つまり、特許権者の企業規模によって適時開示を行うか否か、「重要」の認識に至る基準が異なる。

ただし、医薬品の様に特許1件あたりの財産的価値が比較的大きな業種では、企業規模による基準の差は小さく、大企業であっても適時開示を行う事がある。

(3)特許適時開示の内容によって株価への影響の時間軸が異なる

特許取得に関する適時開示は、株価に対して短期的かつ一次的な影響を与える。適時開示によって株価はスパイク状に推移するケースが散見される。翌営業日に平均3%程度株価が上昇し、その後数日から数週間で元の株価に戻る。調査対象期間の日経平均株価は、2万5千円台から4万2千円台の範囲で推移しており、3%換算すると1千円前後に相当する。特許取得に関する適時開示日の前後のボラティリティがいかに大きいかがわかる。

一方、係争に関する適時開示は、原告か被告かによって株価に与える影響が異なり、短期的にも長期的にも影響を及ぼす可能性がある⋆3。本稿では、調査から間もないため、短期的な分析にとどまっているが、長期的には原告の株価が上昇し、被告の株価が下落することが多い。訴訟の形勢によっても株価は変動する。

(4)特許IRによって株価がストップ高になるケースもある

本稿では、適時開示のみが調査対象であるが、プレスリリースによる特許取得の任意開示では、株価がストップ高になったケースもいくつか確認した⋆16。ストップ高になるほどインパクトがある特許であれば、「重要」な知的財産であり、適時開示の対象にすべき内容とも考えられる。なお、これらのケースでも、急騰した株価は長く続かないことを確認した。

特許取得について、適時開示にするか任意開示にするかは、制度趣旨に鑑み、「重要」か否かを基準に判断すべきであるが、伝えたい相手によって判断している傾向がありそうだ。適時開示は、投資家への情報提供であり堅い文章が多いが、任意開示は、投資家や株主のみならず、顧客へのアピールや同業他社への牽制の意図が感じられ、幅広いステークホルダーに分かりやすく情報を発信している。換言すれば、任意開示にはマーケティングの意図が窺える。

(5)特許適時開示は知財部門が責任をもって関与すべき

適時開示は、プライム市場に上場する大企業では、広報部やIR室が担当することが多く、内容によっては経営企画部や人事部、財務部、経理部が担当することもある。法務部が直接担当することはほとんどないが、事前に内容の確認をしているはずである。

一方、スタンダード市場やグロース市場に上場する中堅企業では、総務部が担当することが多い。総務部が日頃より知的財産活動も掌握している場合は問題ない。

ところが、大企業では知財部門とIR担当部門との間に距離がある場合がある。典型的な例としては、知財部が研究開発部門の配下に組織され地方に存在し、IR室が都会の本社にあるようなケースである。組織的にも物理的にも距離がある。

知財に関する適時開示は、広報部やIR室といった部門が法務チェックを受けるのみでは、正確に内容を伝えられない可能性がある。また、知財用語は漢字一文字の誤植により大きな誤解を招くこともある。特許適時開示は、意図しない企業評価がされないよう、知財部門が内容に誤りがないか確認することはもちろん、きちんとその効果を見極め、IR担当部門に専門的な知見からアドバイスする責任がある。制度趣旨に沿って上手く適時開示を活用し、企業価値を高めていただきたい。

弁理士 高野誠司

本稿で分析に用いたデータは、必ずしも十分な標本数ではなく、記載内容は正確性・完全性・再現性を保証するものではない。本稿は、特定企業の投資を勧誘、あるいは投資手法を指南することを意図していない。本稿に記載の情報を利用して、又は参考にして本情報利用者が行った投資、売買、借入その他一切の取引又は事業等の結果につき責任を負わない。

⋆1 出井真吾,竹原均 2016年10月号の証券アナリストジャーナル「特許情報の株価への浸透過程の分析」

⋆2 山内勇,鈴木貴晶 2023年9月号の特許研究「特許活動に関する情報開示の状況と株式市場の評価」

⋆3 高野誠司 「知的財産に関わるニュースが株価に与える影響」2023年1月10日 https://takano-pat.com/struct/wp-content/uploads/Report20230110V1.2.pdf

⋆4 NISA(ニーサ、Nippon Individual Savings Account)は2014年1月にスタートした少額投資非課税制度 2024年1月から新制度開始 https://www.fsa.go.jp/frtc/kikou/2019/20200203_P32-35.pdf

⋆5 日本証券取引所グループ「用語集」 https://www.jpx.co.jp/glossary/ta/310.html

⋆6 日本証券取引所グループ「適時開示に関する実務要領」 https://faq.jpx.co.jp/disclo/tse/web/knowledge6736.html

⋆7 2024年8月5日 日経平均株価終値は過去最大の下落幅4,451円安

⋆8 株式会社東京証券取引所が運営する適時開示情報閲覧サービス「TDnet」 https://www.release.tdnet.info/

⋆9 高野誠司 「知財情報開示による株価への影響」2023年7月23日 https://takano-pat.com/struct/wp-content/uploads/Report20240723V1.2.pdf

⋆10 2024年11月5日から東京証券取引所における現物市場の取引終了時刻は従来の15時から15時30分に延長

⋆11 2024年12月3日の日本経済新聞 朝刊18面によれば、取引時間延長によって決算発表の場中開示の割合が1割程度増加しているが、取引終了後である15時30分以降の適時開示はなお多く大半

⋆12 「大引け」とは、後場の最後の売買(出所:日本証券取引所グループ「用語集」 https://www.jpx.co.jp/glossary/a/45.html)

⋆13 特許庁 「特許行政年次報告書2024年版」第2章P41 https://www.jpo.go.jp/resources/report/nenji/2024/document/index/0102.pdf 4位のパナソニックIPはプライム市場上場のパナソニックの子会社のため、プライム市場としてカウント

⋆14 調査対象期間内にて株式会社インタートレードが9件の特許適時開示

⋆15 日本証券取引所グループ 「上場有価証券の発行者の会社情報の適時開示等に関する規則」 https://www.jpx.co.jp/files/ose/f/news/25882/wysiwyg/ki10.pdf

⋆16 株式会社トラース・オン・プロダクト 「AI電力削減ソリューション「AIrux8」の技術が日本で特許として登録」2024年5月9日 https://contents.xj-storage.jp/xcontents/AS93321b/738bee06/c8ff/4c6c/92af/b74fb57beceb/140120240509585405.pdf 2024年5月10日ストップ高

株式会社アイズ 「メディアレーダーにおける セグメント開示機能の技術について特許取得」2024年5月17日 https://www.eyez.jp/info/20240515/ 2024年5月20日ストップ高、同年5月21日連続ストップ高 など