知財KPIの事例や傾向、策定・運用・開示のポイントについて、これまでコラムや、講演・セミナー・書籍で詳細に案内してきた⋆1。

読者や受講者の対象として、上場企業の知財部の方など、少なからず知財KPIに触れている方々を想定してきた。そして、企業HPや統合報告書で知財KPIを開示し、社内で効果的に運用する際の参考に資することを意識してきた。講演会やセミナーの質疑応答では、想定していた属性の方から、講演内容を深く掘り下げる「いい質問」が出る。

ところが、個別に会った方からの知財KPIに関する質問や、弊所への問い合わせ内容は、少し趣が異なる。「知財KPIを検討したいが、何から始めたらよいか?」「どうやって知財KPIを作成すればよいか?」といった質問や、基本的なことを問われることがしばしばある。

おそらく、はじめて知財KPIを検討する方にとって、KPIに特化した講演会やセミナーで質問することはハードルが高く、講演内容はマニアックに映り、消化不良になっているのだろう。

私は、KPIが注目される契機となったBSC⋆2を用いた会社経営の経験があり、実践を通じてKPIの役割や効能を学び、策定手順を体得した。自分の経験も踏まえ、初級・中級・上級別に、知財KPIの策定手順を示したい。今回のコラムでは、初級編を紹介する。

初級編その1:簡易アプローチ

KPIが経営ツールとして浸透していない企業において、はじめて知財KPIを策定することを想定し、無理なく簡単に策定できる方法を紹介したい。

① 会社のビジョンや社長メッセージを確認する。中期経営計画やHPなどから抜き取ってみる。たとえば、「DXを推進する」「生成AIを活用して業務効率を上げる」「A事業とB事業の強みを生かし、新しい価値を創造する」といったフレーズがあったとしよう。

② そのフレーズに知財が貢献できるよう、関連する特許・商標出願を増やすことを考える。仮にそれらの出願が権利化できたとしても、ライセンス収入や参入障壁に結び付かない場合もあるだろう。しかし、この様なプロセスは無駄ではない。社員がアイデアを出し合い、試行錯誤を繰り返した過程は、会社のビジョン等の推進・強化に繋がる。

③ 具体的には、「DXや生成AIに関連する特許出願数」「A事業部とB事業部の共同発明による特許出願数」「A事業部とB事業部のコラボ商品・サービスの商標出願数」を知財KPIに設定し、目標数値を定める(下表参照)。これらの数値を伸ばせばビジョンを後押しすることは容易に想定でき、いわゆる「因果パス」(投資活動から価値創造への論理的な筋道)が分かりやすい。

|

社長メッセージの例 |

知財KPI案 |

|

DXを推進し、生成AIを活用して業務効率を上げる |

DXや生成AIに関連する特許出願数 |

|

A事業とB事業の強みを生かし、新しい価値を創造する |

A事業部とB事業部の共同発明による特許出願数 A事業部とB事業部のコラボ商品・サービスの商標出願数 |

|

事業部やグループ会社間のシナジーを生み出す |

複数事業部等による共同発明数 発明者所属組織数の平均値 |

初級編その2:間接アプローチ

一般的なKPIが経営ツールとして浸透し始めている企業において、はじめて知財KPIを策定することを想定し、一般的なKPIに呼応して策定する方法を紹介したい。

① 他部署のKPIや会社が掲げている数値目標を確認する。たとえば、「プラスチック使用量を2030年までに30%削減」「○○製品のリサイクル率90%」など、環境課題に対するKPIや数値目標を開示している企業は多い。この様な環境課題に限らず、研究開発部門や事業部で掲げる他のKPIと呼応する知財KPIを検討するとよい。

② 知財KPIとして、一般的なKPIを後押しする特許出願や商標出願を検討する。会社が掲げている目標に直結はしなくても、KPIは、他のKPIを刺激し媒介し、あるいは他のKPIと合わせ技で経営目標につながればよい。

③ 具体的には、「代替プラチックに関連する特許出願数」「○○製品のリサイクルに関する特許出願数」を知財KPIに設定し、数値目標を定める(下表参照)。これらの数値を伸ばせば、会社が掲げる環境課題の解決を後押しすることになるだろう。KPI間の連携は重要であり、BSCの考え方にも則している。

|

他のKPI・目標値の例 |

知財KPI案 |

|

プラスチック使用量を2030年までに30%削減 |

代替プラチックに関連する特許出願数 |

|

○○製品のリサイクル率90% |

○○製品のリサイクルに関する特許出願数 |

補足

上場企業の統合報告書に最も多く掲載されている知財KPIは、「特許出願数」である⋆1。単純な特許出願数は因果パス強度が弱いが、「○○に関する特許出願数」などターゲットが示された特許出願数であれば因果パスが明確になる。

今回紹介した手順で知財KPIを策定すれば、仮に上場企業の知財部員であっても、経営や関係者に対して、自信をもって役割や因果パスを説明できるはずだ。換言すれば、「初級編」としているが、中級者や上級者が堂々とこの方法で知財KPIを策定してよい。

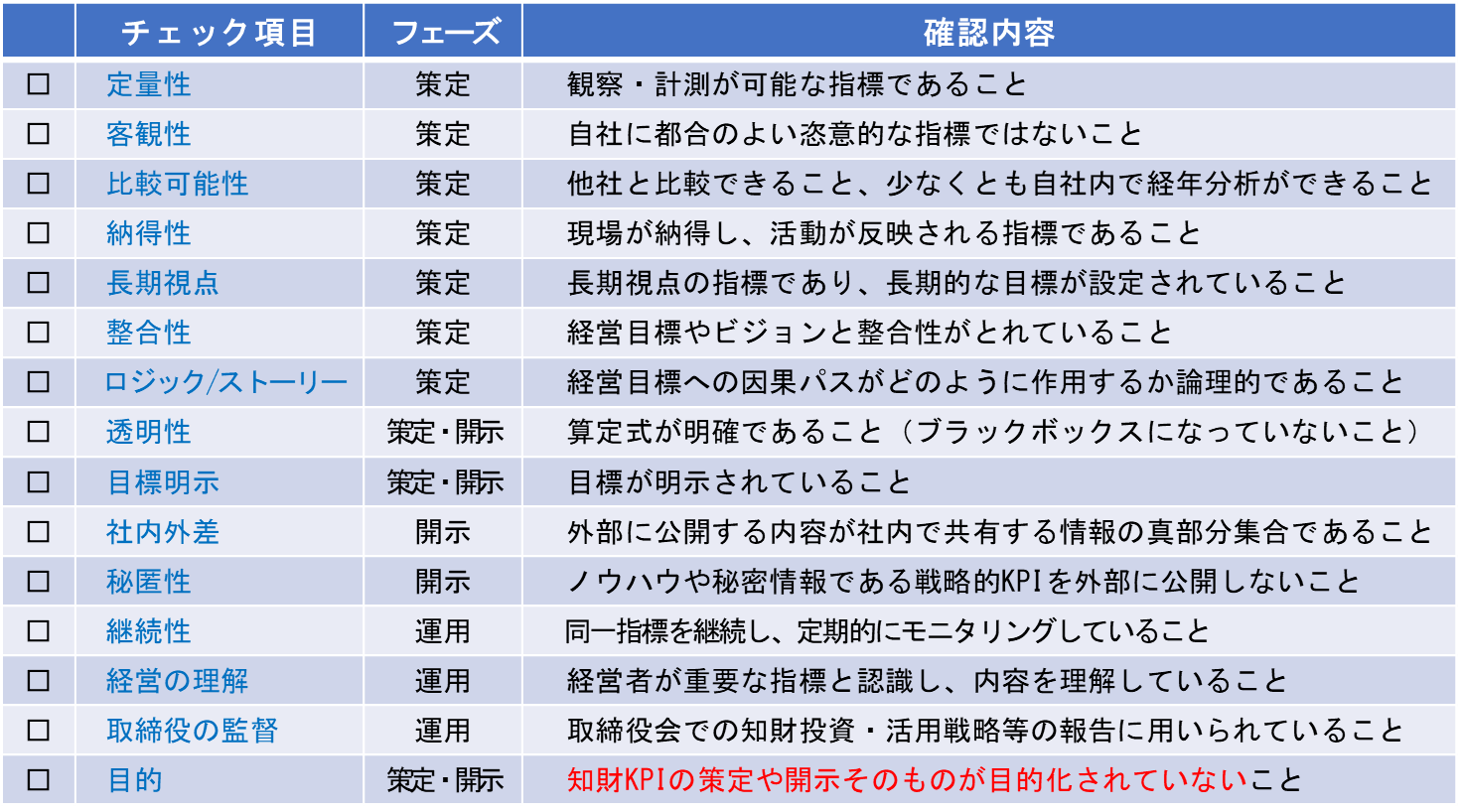

策定時の留意事項は、下記チェックリストのフェーズ欄「策定」の項目を参照いただきたい。詳細は、弊所附属研究所の論文を参照いただきたい⋆1。

中級・上級編は、別途コラムで紹介する予定である。中級編では、KPI策定の王道であるBSCに則ったアプローチについて説明する予定である。上級者であっても、基本の基であるBSCの基礎は知っておいて損はない。また、上級編では、本格的なアプローチについて説明する予定である。

知財KPIチェックリスト

出所:高野誠司特許事務所

出所:高野誠司特許事務所

弁理士 高野誠司

⋆1 最新の知財KPI事例については、弊所所長コラム「2025年版 最新の知財KPI ~統合報告書に記載された知財KPIの事例と傾向~」を参照いただきたい。

知財KPIの留意点については、弊所附属研究所の論文「CGC 対応における知財・無形資産指標(KPI)の留意点」を参照いただきたい。

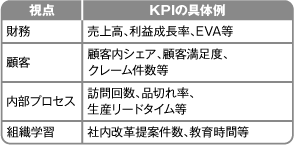

⋆2 KPI(Key Performance Indicator重要業績評価指標)の起源は諸説あるが、バランス・スコアカード(BSC)のフレームワークで使用され注目された指標である。野村総合研究所によれば、1990年代初頭に米国ハーバード・ビジネススクールのロバート・S・カプラン教授と経営コンサルタントのデビッド・P・ノートンの両氏により開発された経営管理手法で、企業業績を(1)財務業績に加えて、(2)顧客、(3)内部プロセス、(4)組織能力といった4つの視点で幅広く定義し、それらのバランス(短期的な成果から中長期にわたる取り組みの成果)を保ちながら、企業の財務業績を中長期的に実現する。BSCの枠組みでは、財務・顧客・内部プロセス・組織学習に合わせてバランスよくKPIを設定することが重要である。

出所:野村総合研究所 用語解説

出所:野村総合研究所 用語解説