前回のコラムでは、「はじめての知財KPI」と題し、知財KPI策定手順の初級編として、簡易アプローチと間接アプローチを説明した。

これらのアプローチに従えば、知財KPIを短時間かつ簡単に策定できるが、KPIは、本来その言葉が世に浸透する契機となったバランス・スコアカード(BSC)のフレームワークに沿って検討し、策定するのが王道である。

私は、BSCを用いた会社経営の経験があり、実践を通じてKPIの役割や効能を学び、策定手順を体得してきた。

今回のコラムでは、知財KPIの策定手順「中級編」として、BSCアプローチについて、具体的に説明する。

バランス・スコアカード(BSC)の基本

まずは、BSCの基本を理解しておきたい。BSCは、1990年代初頭に米国ハーバード・ビジネススクールのロバート・S・カプラン教授と経営コンサルタントのデビッド・P・ノートンの両氏により開発された経営管理手法で、企業業績を(1)財務業績に加えて、(2)顧客、(3)内部プロセス、(4)組織学習といった4つの視点で幅広く定義し、それらのバランスを保ちながら、企業の財務業績を中長期的に向上させ、目標を実現する⋆1。

KPI(Key Performance Indicator 重要業績評価指標)の起源は諸説あるが、KPIはBSCのフレームワークで使用され注目された指標である。スコアカードは、「成績表」のことで、BSCは、企業における各活動を数字で可視化し評価することがベースになる。

各活動は、特定の目的を達成するための施策に基づき実行される。施策は、具体的な計画や手段であり、実行状況を評価するための指標、すなわちKPIを設定し、目標数値と期限を定める。そして、定期的に達成状況をモニタリングする。進捗が芳しくないKPIがあれば対策を練る。KPIは、PDCA サイクル(Plan-Do-Check-Act cycle)における Check において重要な役割を果たす。

BSCの枠組みでは、財務・顧客・内部プロセス・組織学習の各視点で、有機的にバランスよく施策とそのKPIを設定することが肝要である。

BSCの具体例

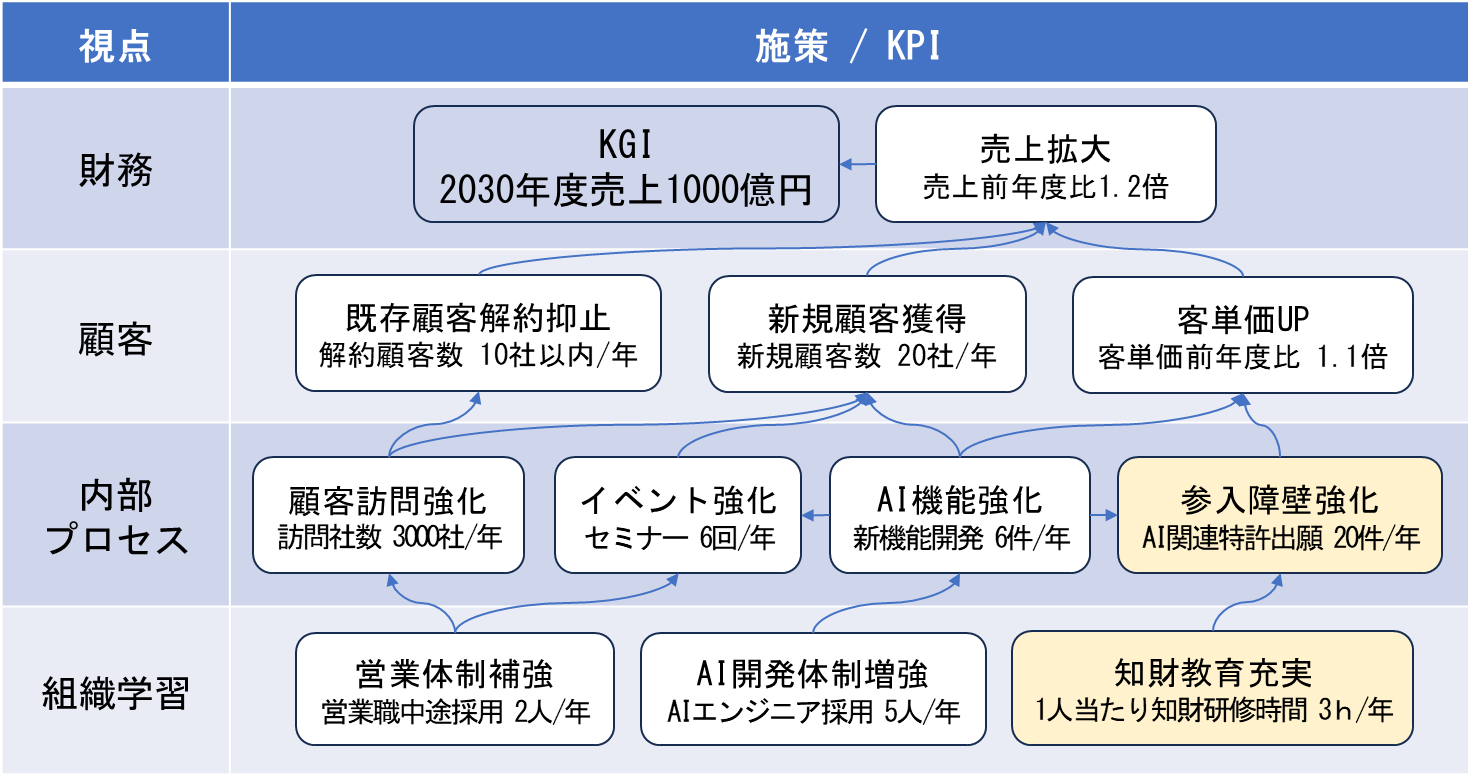

例として、AI機能を強化して売上拡大を目指すBtoB企業を想定し、考えてみたい。企業が掲げる最終的な目標数値、すなわちKGI(Key Goal Indicator 重要目標達成指標)が、「2030年までに売上1000億円」として、BSCの枠組みの各視点における施策とそのKPIを設定したものが下図である。

AI機能を強化して売上拡大を目指すBtoB企業のBSC 施策/KPIの例

出所:高野誠司特許事務所

出所:高野誠司特許事務所

財務視点では、KGIに直結する施策とそのKPIを設定する。例えば、2025年度の売上が400億円として、売上拡大を図り、毎年20%売上を伸ばせば、2030年度に概ね1000億円に到達する。売上拡大のために、顧客視点では、新規顧客を獲得しつつ既存顧客の解約を抑え、客単価をアップさせる。

次に、顧客視点で新規顧客を獲得するためには、内部プロセス視点でイベントや顧客訪問を強化する。といった具合に、各施策につながる別の施策を検討する。その際の道筋(上図の矢印)にストーリーがあることが求められる。KPIの策定では、因果パス(投資活動から価値創造への論理的な筋道)がしっかりしていることが鍵となる。

各視点で施策を設定する際のポイント

各施策は、直接または他の施策を媒介し、最終的にKGIにつながるように設定する。一般的には、上図の様に視点を4層縦に設定し、下から上にパス(矢印)を張っていく。なお、本来は、顧客と内部プロセスと組織学習の3視点間に上下関係はない。また、各施策は、同一視点間で横にパスを張ってもよい。

各施策は、中期経営計画に基づき、長期視点で検討し設定するが、毎年見直す。一般的には、予算策定時に設定・更新する。

知財KPIのBSCアプローチ

知財KPIをBSCの枠組みで検討する場合、全社的な連携が欠かせない。上図の例の様に、知財に直接関係する施策は企業活動の一部にすぎない。上図の例では、「参入障壁強化」と「知財教育充実」の施策において、知財KPIを策定することになるが、知財部のみでは対処できない。

知財KPIは、内部プロセス視点における施策で設定しやすいが、その施策を支援するための施策においても、知財KPIの検討が肝となる。換言すれば、知財KPI向上のための知財KPIである。上記の例では、知財教育充実に関するKPIが該当する。

各施策を細分化すれば、KPIも細分化できる。たとえば、知財教育であれば、管理職向け、研究開発者向け、新人向けなどと分けて施策を検討し、各々に知財KPIを設定してもよい。

KPIは、各施策に1つ以上設定する。2つ以上あっても構わない。なお、KPIの留意点については、前回のコラム「はじめての知財KPI」に掲載した「知財KPIチェックリスト」を参照いただきたい。

補足

BSCアプローチの結果として導かれる知財KPIは、「~に関する特許出願数」や知財研修に関連する指標になることが多い。実際に、上場企業では、特許出願数をKPIとして設定しているケースが統合報告書で多数確認できる⋆2。単なる特許出願数をKPIに設定することに価値は見いだせないが、「~に関する」といった修飾語が付いていれば意味がある。

知財KPIだけに着目すれば、初級編で紹介した2つのアプローチ(簡易アプローチと間接アプローチ)によって、BSCアプローチと同等のKPIを導くことができそうに見える。だが、BSCアプローチは、4つの視点や他部署の施策との連携が不可欠で、企業活動全体を俯瞰して検討するため、導いた知財KPIが向上すれば、KGIに良い影響を及ぼすことが腑に落ち、現場の活動への動機付けがしっかりできる。この点において、初級編のアプローチとは異なる。

今回は、全社的な企業活動を念頭に説明したが、BSCアプローチは、事業部など組織単位で実施できる。ただし、知財部といった本社機構の特定組織内で閉じて進めることは困難である。なぜなら、コスト部門であり、顧客との接点が少ないことから、財務視点や顧客視点の施策について的確に検討することができず、仮に施策やKPIを定めても、何のためのKPIか見えにくくなる。

KPIは、経営に資するものでなければならない。知財KPIであっても、そのことに変わりはない。

別途、「知財KPI 策定手順 上級編」について説明する予定である。

弁理士 高野誠司

⋆1 BSCの説明は、野村総合研究所の用語解説より引用

⋆2 知財KPI事例については、以前のコラム「2025年版 最新の知財KPI ~統合報告書に記載された知財KPIの事例と傾向~」を参照