政府・内閣は無形資産への投資を促進

企業統治指針を示したコーポレートガバナンス・コード(CGC)が2021年に改訂され、補充原則3-1③に「知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を開示・提供すべきである」と記載されたことから、知財業界が慌ただしくなった。

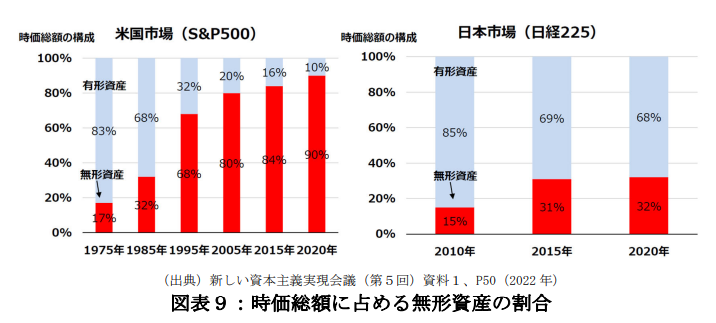

CGCを補足する知財・無形資産ガバナンスガイドラインにおいて、日本企業が依然として有形資産投資を重視している傾向にあると指摘があり、ベンチマークとして米国では、無形資産投資が有形資産投資を上回り、無形資産価値を高めていると説明がある。

その根拠として、米国Ocean Tomo社のデータが用いられており、2025年6月3日に、内閣・知的財産戦略本部が発表した知的財産推進計画2025においても、同様のデータを用いて日本企業に無形資産投資を促している(下図参照)。

そして、知的財産推進計画2025のKPIとして、「日本市場(日経225)における時価総額に占める無形資産の割合を、2035年までに、50%以上にまで高める」と記載がある。

出所:知的財産推進計画2025

出所:知的財産推進計画2025

デクセリアルズが先陣を切って無形資産の割合を開示

国の政策として、企業に対して無形資産の割合を高めなさい、とするからには、国側にはその支援策が求められる。一方で、企業側には、無形資産の割合を高めるための投資や活動が求められる。

ここでポイントは、日本市場、つまり上場企業に求められている向上させるべき指標が「時価総額に占める無形資産の割合」であって、単純に無形資産に投資すれば高まるわけではない点である。時価総額がパラメーター(変数)に含まれているため、自社でコントロールが困難であり、この指標を企業の目標つまりKPIに設定するには勇気を要する。

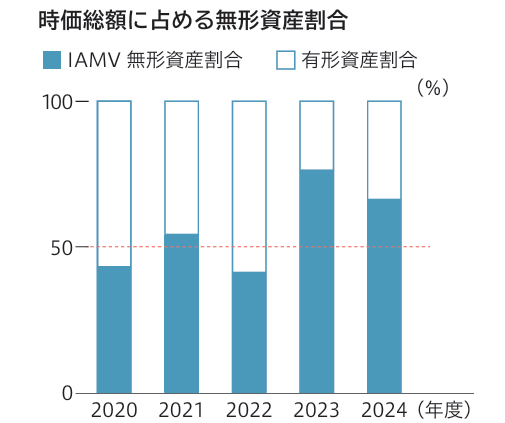

現時点(2025年12月末)で、この指標について、将来の目標値を掲げ、重要業績評価指標であるKPIに設定している企業は見当たらないが、参考指標として実績値を開示する企業が現れた。デクセリアルズ(証券コード4980)である。デクセリアルズ統合レポート2025の中で、2020年度から2024年度の「時価総額に占める無形資産の割合」を開示し、直近で約65%に達していることがわかる(下図参照)。

注釈に「IAMVモデル」について説明があり、「当社における無形資産割合の算出は、2025年4月1日付の時価総額から有形資産(貸借対照表に計上される流動資産および有形固定資産の合計額)を差し引いたもの」とある。今後、他の企業がこの指標を算出する際の参考になる。

無形資産の割合は企業価値と直結

前述の通り、この指標「時価総額に占める無形資産の割合」は、単純に無形資産に投資すれば高まるわけではない。

この指標の取扱いが難しいところは、時価総額が主要なパラメーターになっている点である。無形資産は、時価総額から有形資産を差し引いたものと定義されているため、無形資産の割合を高めるためには、時価総額を高めるか、有形資産を削るしかない。

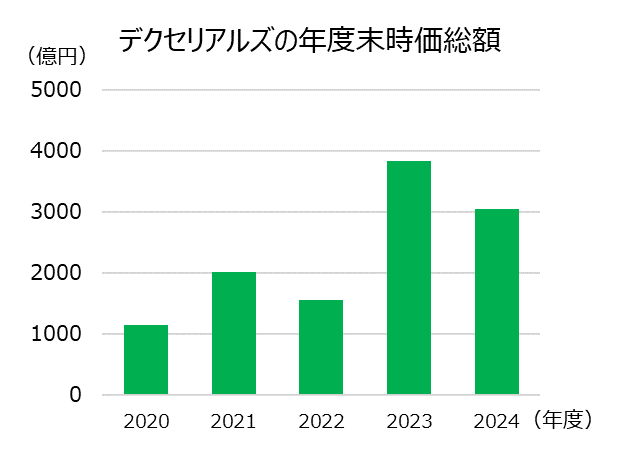

一般的に、土地・建物・金融資産など有形資産価値の経年変化は比較的小さいと考えられる。上図の有形資産割合(グラフ上部)が大きく変動しているように見えるのは、株価の上下動に伴い、時価総額が変動しているからである(下図参照)。

したがって、実質的に無形資産の割合を高めることは、時価総額を高めることにほかならない。類似の概念として、上場企業は、PBR(株価純資産倍率)が1倍を超える部分に無形資産であるブランド力が反映されていると言われている。

無形資産投資・活用との因果関係が課題

個別株はボラティリティ(価格変動)が大きく、為替やセクターローテーション(流行株の循環)によって大きく左右される。すなわち、個社における無形資産への投資が、必ずしも企業価値を示す株価に素直に反映されるとは限らない。

知的財産推進計画2025で、「知財・無形資産への投資による価値創造」の見出しの下、投資によって「時価総額に占める無形資産の割合」を高めることを促している。確かに、企業価値を高めるためには投資は欠かせないが、その結果得た資産の活用の方がはるかに重要である。デクセリアルズ統合レポート2025には、「当社が無形資産を活用した高付加価値型ビジネスを展開する企業であることを示す1つの参考指標と考えています。」とある。

そして、企業価値を高めるため、換言すれば株価を高めるためには、知財・無形資産の投資・活用戦略に関して、ステークホルダーへの適切な情報開示も重要である。投資活動から価値創造への論理的な筋道(因果パス)に活用戦略を組み入れ、わかりやすく説明することが肝要である。

今後、他に「時価総額に占める無形資産の割合」を開示する企業が登場するか、更にはこの指標をKPIに設定する勇気ある企業が登場するか、引き続きウォッチし、この指標が向上している企業の特長なども研究していきたい。

弁理士 高野誠司