上場企業の統治指針を示したコーポレートガバナンス・コード(以下「CGC」)が2021年に改訂され、知財に関する内容が追記された。そして、それを補完する知財・無形資産ガバナンスガイドラインVer.2.0(以下「ガイドライン」)が2023年に公表された。

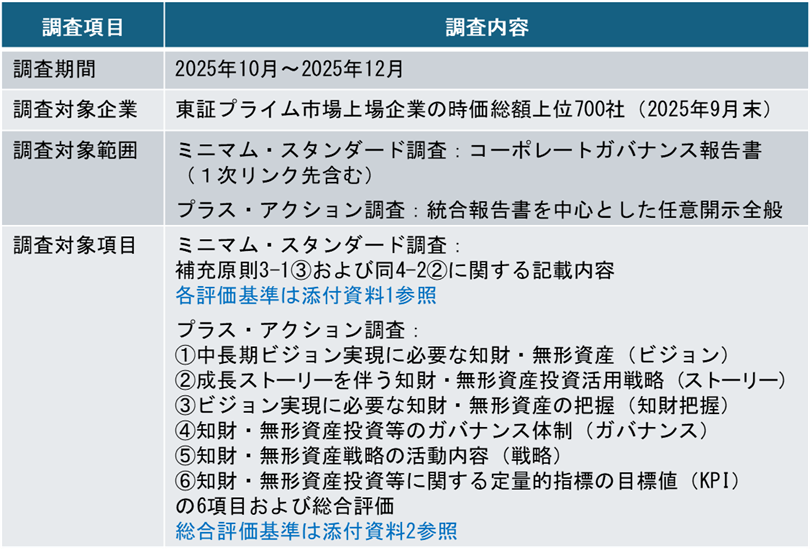

知財ガバナンス研究会では、毎年プライム市場上場企業における知財・無形資産ガバナンスの実践状況に関する調査を行っている。2025年は、700社を対象に、提出が義務付けられているコーポレートガバナンス報告書(以下「CG報告書」)や、任意に発行される統合報告書等の記載内容について調査を実施した。

この調査結果から得られた知財・無形資産の投資・活用戦略に関する情報開示状況、取締役による監督状況などについて、所定の評価基準に基づき評価し、その経年変化などの分析・考察を行った。

調査の概要

CGC遵守状況の推移

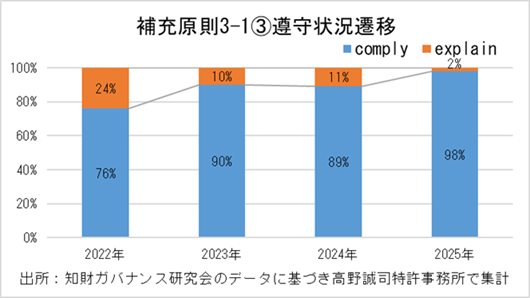

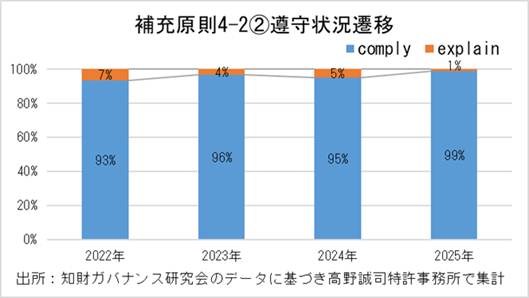

下図は、知財情報開示に関する補充原則3-1③、および取締役による監督に関する補充原則4-2②の遵守状況について、2022年から2025年の遷移を示したものである。

2025年は、補充原則3-1③および補充原則4-2②のいずれについても、調査対象企業の圧倒的多数がCGCを遵守していると宣言している。いずれの補充原則についてもコンプライ(遵守表明)の比率は前回(2024年)を上回っている。

補充原則3-1③では、サステナビリティとしてTCFDに関する情報開示(気候関連財務情報開示)が求められているため、知財を含め全体を「検討中」としてエクスプレイン(非遵守理由を説明)とする企業があり、知財に関する情報開示の準備ができていても、エクスプレインとする企業が一定数存在する。

補充原則4-2②は、「開示すべきとする原則」の対象とされていないため、多くの企業がコンプライ・エクスプレインを判断することなく、当該原則を実施しない理由を記載しないことからコンプライとみなされていると推察する。

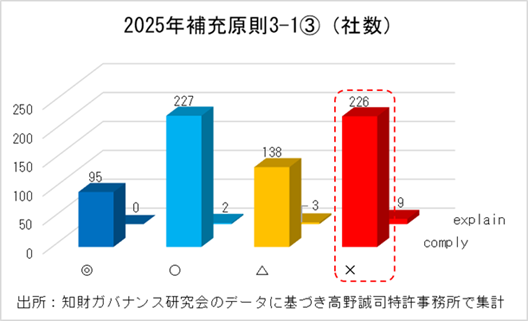

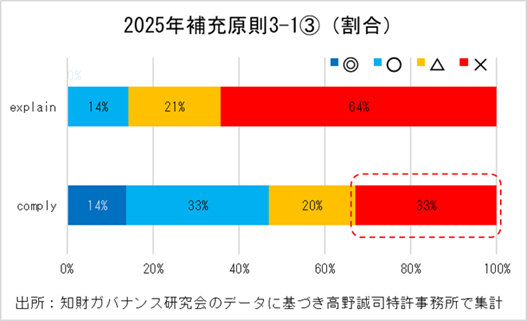

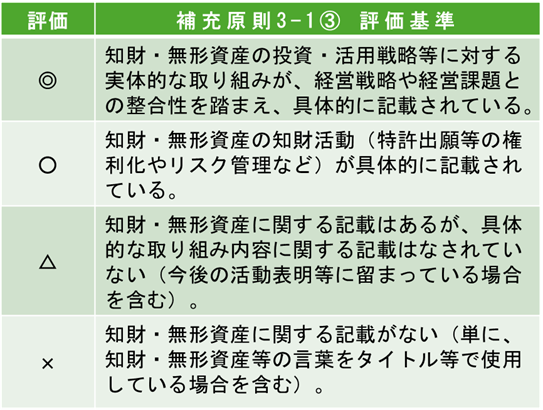

CGC遵守別評価(補充原則3-1③)

下図は、補充原則3-1③の遵守状況別にCG報告書の記載内容を評価した結果である。

当該補充原則に関してコンプライでありながら情報開示をしていない企業が散見される(図中破線部)。

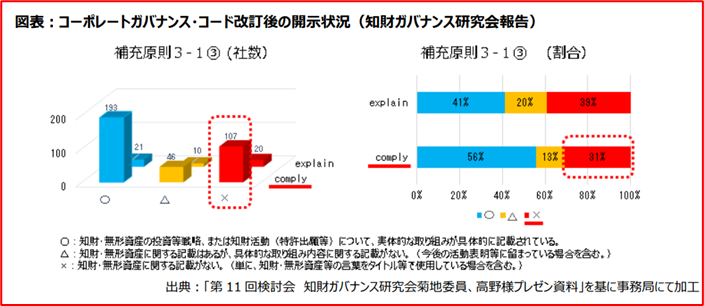

下図は、ガイドラインに記載されている4年前の状況である。比較対象となる母集団が今回の調査と異なるため(ガイドラインはJPX400銘柄の企業が対象)、直接の比較はできないが、いわゆる「偽装コンプライ」の割合が増加している(31%から33%に上昇)。

出所:知財・無形資産ガバナンスガイドライン Ver.2.0 P9

出所:知財・無形資産ガバナンスガイドライン Ver.2.0 P9

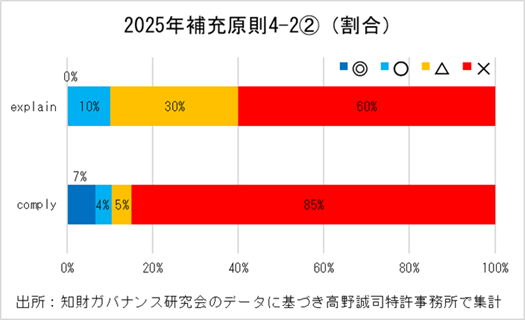

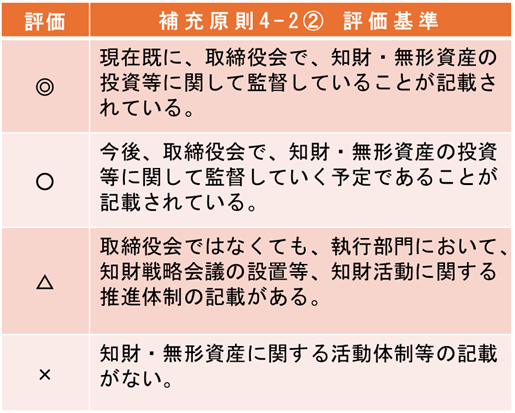

CGC遵守別評価(補充原則4-2②)

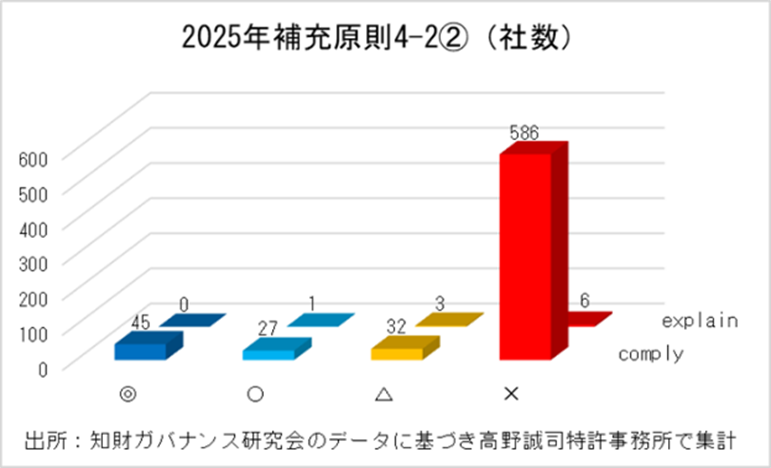

下図は、補充原則4-2②の遵守状況別にCG報告書の記載内容を評価した結果である。

当該補充原則に関して全く記載していない企業がほとんどである。

前述の通り、補充原則4-2②については、「開示すべきとする原則」の対象とされていないため、多くの企業がコンプライ・エクスプレインを判断することなく、当該原則を実施しない理由を記載しないことからコンプライとみなされ、かつ情報も開示していないと推察する。

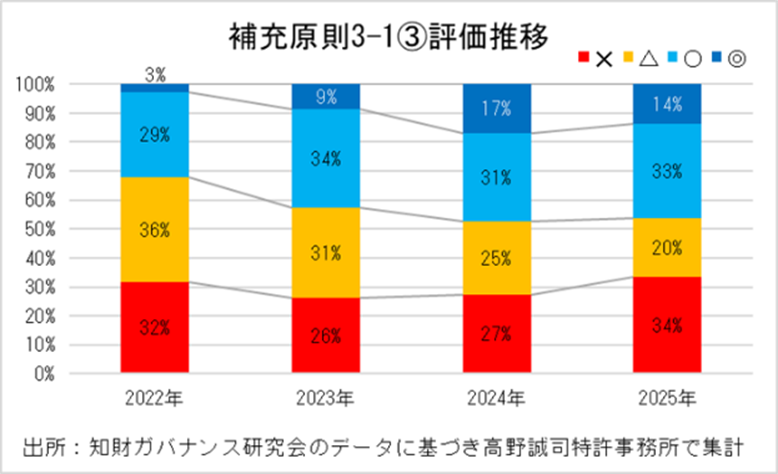

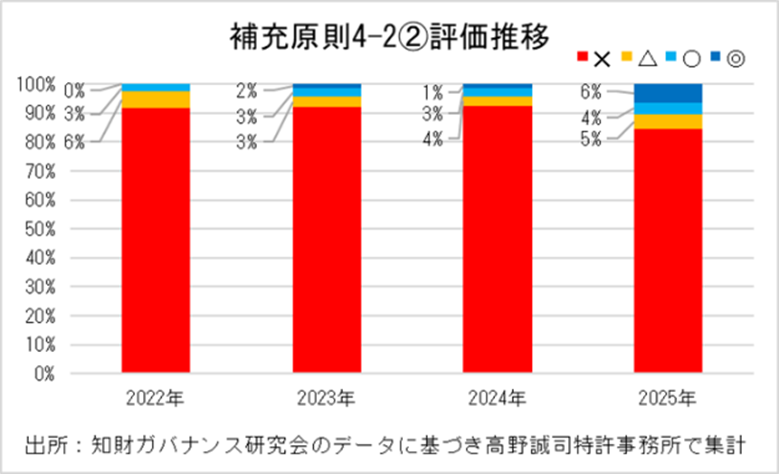

CG報告書の補充原則評価推移

下図は、補充原則3-1③および補充原則4-2②について、 2022年から2025年の評価推移を示したものである。

補充原則3-1③は、高い評価の割合が頭打ちとなり(2025年の◎と○の評価が2024年と同程度)、情報開示をしない企業が増加している(2025年の×の評価が増加)。

補充原則4-2②は、相変わらず知財に関する記載のない企業が多いが、記載する企業が増加する兆しがある(2025年は2024年に比較して×以外の割合が増加)。

2022年の補充原則4-2②の評価基準に◎がなかったため(グラフでは0%表記)、○の評価のなかに本来であれば◎の評価の企業が含まれていた可能性がある。

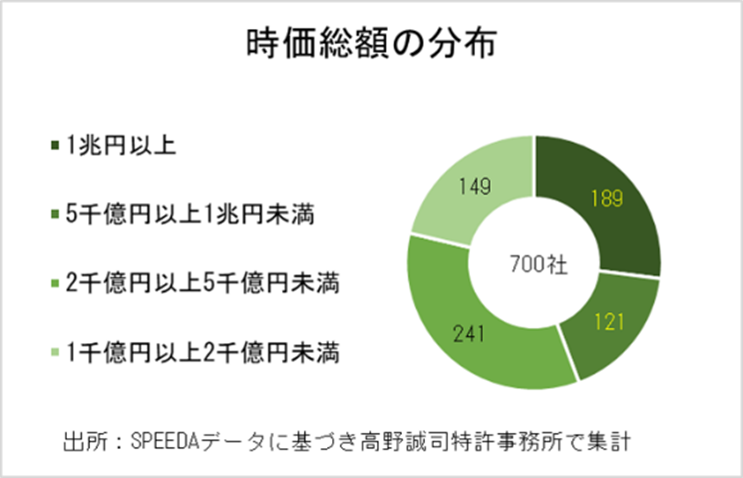

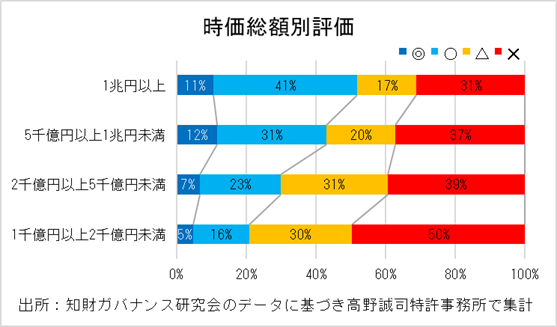

時価総額別評価

下図は、調査対象企業の時価総額の分布を示したものと、統合報告書等について時価総額別に総合評価の状況を示したものである。

時価総額が高い企業で総合評価が高い傾向にある。特に、高評価(◎+○)割合は、時価総額が高くなるほど大きい傾向が鮮明である。

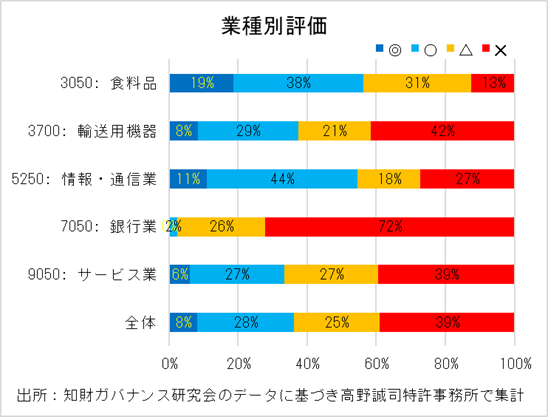

業種別評価

下図は、統合報告書等について、東証33業種分類別に総合評価の状況を示したものである。

今回調査対象となっている企業について、東証33業種のうち標本数が一定数あり、有効な結果が得られると考える業種をいくつか確認した。

製造業では食料品と輸送用機器を、非製造業では銀行業とサービス業を、加えて情報・通信業をサンプルとして取り上げた。

今回取り上げていない他の業種も含め、概ね製造業が知財情報開示に積極的であり、非製造業は消極的である。

食料品は、高評価(◎+○)が半数以上を占め、特に、◎の割合が他の業種と比較して大きい(19%)。

輸送用機器は、製造業であるが、全体平均と似た評価分布である。

情報・通信業は、高評価(◎+○)が半数以上を占め、前年と比較して高評価の割合が増加している(28%→55%)。

銀行業は、高評価の割合が僅かであり(◎はなく、○が2%)、知財情報開示に極めて消極的である。

サービス業は、非製造業であるが、全体平均と近い評価分布である。

まとめ

CGC改訂から約4年半が経過し、補充原則3-1③(知財情報開示)および補充原則4-2②(取締役による監督)のいずれについても、ほとんどの企業が遵守を表明している。ただし、コンプライとしながら、知財に関する情報開示を行わない偽装コンプライ企業が相変わらず一定割合存在する。

補充原則3-1③に関する記載内容の評価は、年々高まってきていたが、直近では高い評価の割合が頭打ちとなり、情報開示をまったく行わない企業が増加している。一方、補充原則4-2②については、相変わらず何も記載のない企業が多いが、直近では記載する企業は増加する兆しがある。

統合報告書等の総合評価について業種別に見ると、製造業が非製造業と比較して情報開示に積極的な傾向に変わりはないが、業種によって取り組みに温度差が出てきている。情報・通信業では近年情報開示に積極的である。一方、以前まで積極的に情報開示を行っていた製造業の一部の業種では評価が伸びていない。

時価総額が高い企業が、情報開示に積極的であることは明らかである。時価総額を上げるためには、時価総額の高い企業に倣うことが近道である。そのため、CGCおよびガイドラインに従い、知財・無形資産投資等に積極的に取り組むとともに、その情報開示をしっかり行うのがよいと考える。

引き続き日本企業の企業価値向上に資する調査・分析を行い、産業界に情報発信を行うとともに、意義のある提言を随時行っていく所存である。

なお、本件の内容は、知財ガバナンス研究会での調査結果に基づくものであり、網羅性・正確性・完全性を保証するものではない。また、前年の調査結果については、首相官邸ホームページ「知財投資・活用戦略の有効な開示及びガバナンスに関する検討会」(第24回)議事次第のプレゼンテーション資料を参照いただきたい。

弁理士 高野誠司

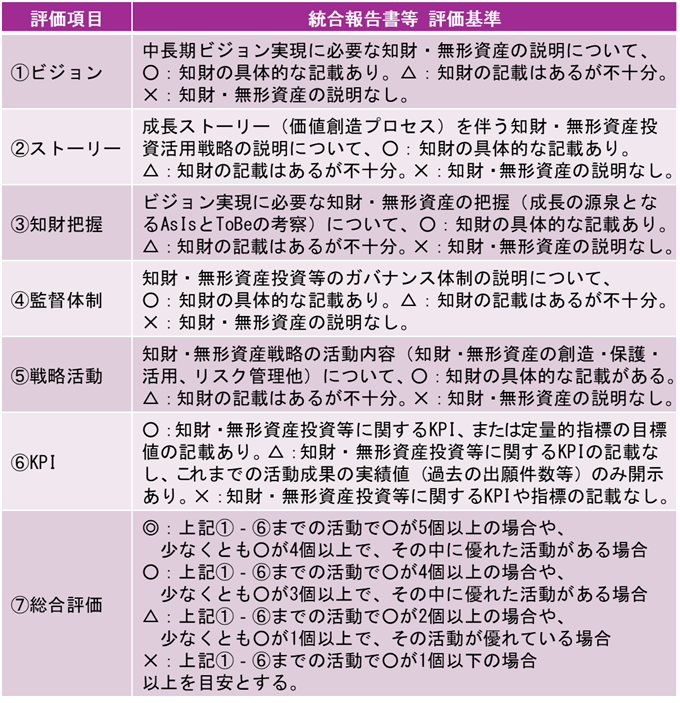

添付資料1.CG報告書の評価基準

添付資料2.統合報告書等の評価基準