知財活動に積極的に取り組めば、会社は急成長するか? 知財KPIを設定したら、その数値目標をいち早く達成する方がよいか?

おそらくそうではない。無制限の予算で特許出願をしまくれば利益を圧迫するだろう。マラソンに例えると、前半にオーバーペースで走ると後半に失速する。

知財活動には、塩梅があるはずだ。「塩梅」とは、広辞苑によると、主に料理の味加減や物事の程合い、身体の具合を表す言葉である。本来は塩と梅酢で味を調えることだったが、転じて加減や処理の仕方がちょうど良い様子を指すようになった。

以前に、ある業界団体から講演を依頼され、様々な知財KPIについて、営業利益率やPBRとの関係を調査し、その分析結果を説明した。今回のコラムでは、そのときの結果の一部を使って、知財活動の塩梅について考えてみたい。

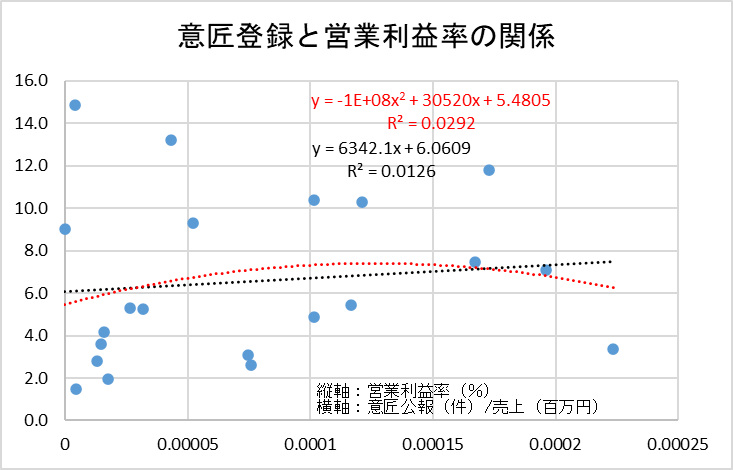

意匠登録と営業利益の関係

ある業界について、特許権など知財権が一定件数以上ある上場会社を母集団とし、意匠登録状況と営業利益の関係を確認した(下図参照)。会社の規模を吸収し相対比較できるよう、縦軸には営業利益を売上で割った営業利益率を、横軸には意匠登録数を売上で割った値を配した。

グラフ内の黒色破線は回帰直線である。傾きはプラスであり、正の相関関係がありそうだが、決定係数は極めて小さい。決定係数「R2」は、回帰式の適合の程度を示す。0~1の範囲となり、1に近いほど実際のデータに回帰式が良く適合していることを意味する。

一方、グラフ内の赤色破線は、最小二乗法を用いた回帰曲線である。山なりであることから塩梅のよいピーク値がありそうだ。ただ、こちらも決定係数は小さい。ただし、営業利益率が3%未満の企業は、全て中央から左側に分布している。

意匠登録と営業利益との間に明確な相関関係は確認できなかったが、営業利益率が低い企業は意匠登録に消極的である。

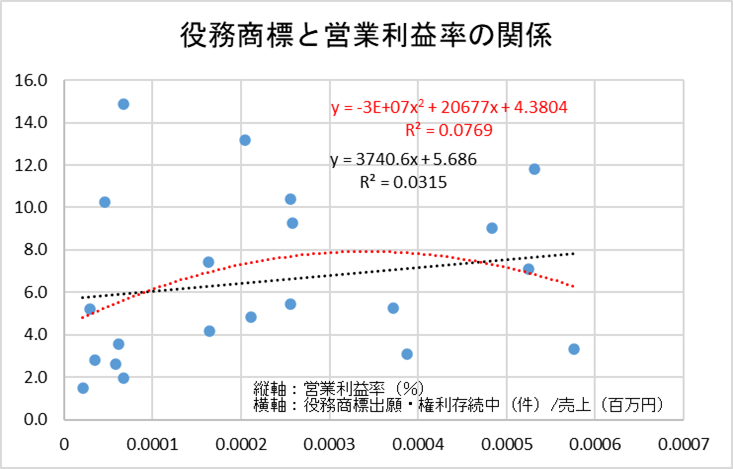

商標登録と営業利益の関係

意匠と同様、商標の登録状況と営業利益の関係を確認した。単なる登録件数については有効な傾向が確認できなかった。

商品販売に伴う営業利益率は、同一業界で似通っていても、商品に伴う保守などの役務の営業利益率は異なることがある。そこで、役務商標の登録状況と営業利益の関係を確認した(下図参照)。

前述の意匠の結果と同様、回帰直線の傾きは、プラスであるが決定係数は小さい。また、回帰曲線は、山なりであるが決定係数は小さい。ただし、営業利益率が3%未満の企業は、全て中央から左側に分布している。

意匠と同様、商標登録と営業利益との間に明確な相関関係は確認できなかったが、営業利益率が低い企業は役務商標に消極的である。

なお、立体商標など特殊商標の登録状況と営業利益の関係についても確認したが、有効な傾向は確認できなかった。

特許と営業利益の関係

同様に、特許について確認したところ、単なる特許の取得状況と営業利益との間に有効な傾向は確認できなかった。ただし、「安心・安全」に関連する特許など、特定分野の特許の取得状況と営業利益率との間には、決定係数は小さいながらも相関関係が確認できた。

知財KPIを策定する際、単なる特許件数や特許出願件数には意味がなくても、経営方針に沿った特定分野の特許件数や特許出願件数には意味があると考える。

また、研究開発費と営業利益の関係についても確認したところ、研究開発費率(研究開発費÷売上)と営業利益率との間に正の相関関係があることを確認できた。

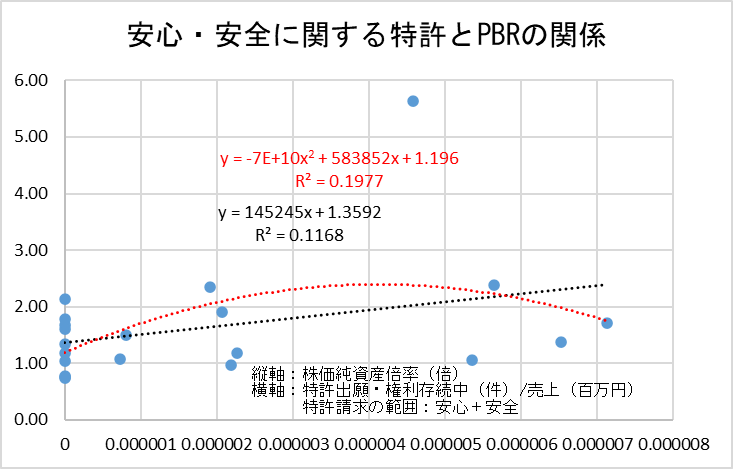

知財活動とPBRの関係

これまで目的変数(グラフの縦軸)を営業利益率として確認してきたが、PBRについても確認した。PBR(株価純資産倍率)は、株価が1株当たり純資産の何倍かを示す指標であって、時価総額を純資産で割った値である。1倍を超える部分に無形資産の価値であるブランド力が評価されていると言われている。

特許の取得状況については、PBRとの間に正の相関関係が確認できた。特に、「安心・安全」に関する特許では、決定係数が小さいながらも、正の相関関係と山なりの回帰曲線が確認できた(下図参照)。また、PBR1倍割れの企業は、全て中央から左側に分布する。

一方、商標の登録状況についてはPBRとの間に正の相関関係を確認できなかった。本来PBRには、ブランド力が反映されるはずであるが、ブランドを保護するための商標の登録状況とPBRとの間に有効な傾向は確認できなかった。

なお、意匠の登録状況については、PBRとの間に正の相関関係が確認できた。

知財活動に「手抜き」は禁物

これまで説明してきた分析は、あくまでも特定業界について、一定条件の下での結果に基づくものである。業界や条件が異なれば結果や傾向も異なる。

このことを理解した上で、今回の分析結果で言えることは、知財活動への力の入れ具合には、コスパのよい塩梅がありそうだ。やり過ぎても手を抜いてもダメである。

特に、手抜きは、営業利益などの財務指標や株価などの企業価値に悪い影響を及ぼすと考えられる。

営業利益率の低い企業や、株価が低迷している上場企業は、知財活動に積極的に取り組むこと、せめて業界平均並みに取り組むことを強くお勧めする。

弁理士 高野誠司