特許情報は株価先行指標になり得る!?

特許情報が株価の先行指標になり得ることを示唆する論文や報告はいくつか存在する。例えば、2016年10月号の証券アナリストジャーナル「特許情報の株価への浸透過程の分析」や、2023年1月10日付の拙稿「知的財産に関わるニュースが株価に与える影響」である。

しかし、知財情報を活用していると謳っているファンドは極僅かで、それらも調べてみると知財以外の判断材料の比率が高く、実質的に知財情報を投資判断材料の中心に据えているファンドは存在しない。

なぜ、先行指標になり得る知財情報を投資家は利用しないのか。論文等はバックテスト*による検証結果が多く、都合のよい結果だけを公表しているに過ぎないのだろうか。

筆者は、独自に開発したT値(後述参照)を用いた投資で、これまでに15件のTOB*株を合法かつTOB発表前に購入することに成功している。もちろん、購入していまだにTOBに至らいない待ち状態の銘柄もある。

今回、そのT値や知財業界で著名なYK値等を判断材料に、実際に株式を現物で購入することによって、テンバガーを目指してお宝株の発掘を試みることにした。

テンバガーって何?

株価が10倍に急上昇した銘柄のことをテンバガーという。もともと野球用語で10塁打を意味し、シングルヒットを1、二塁打を2、三塁打を3、ホームランを4とカウントして1試合で合計10に達するとテンバガーという。サイクルヒット(1試合でシングルヒット、二塁打、三塁打、ホームラン全て達成)で丁度テンバガーになる。

株価が上昇するまでの期間に定義はないが、個々の株主の視点で、投資した株が10倍になった銘柄を一般的にテンバガーという。多くの株主は、株価がある程度上昇したところで利確(売却して利益を確定)をするため、なかなかテンバガーにお目にかかることはない。

YK値・YK3値やT値からお宝株候補を探索

一般的にテンバガーになりやすい銘柄は、業績が好調であることは言うまでもなく、上場してからの年数が浅い、時価総額が小さい、オーナー企業などの共通点がある。

その様な条件でスクリーニング(銘柄の絞込み)をした後、代表的な特許価値指標(表1参照)を用いて更に絞り込むことを考えた。

しかし、上場から間もない企業やオーナー企業は特許が少ない傾向にあり、特許価値指標の値が極めて低い、あるいは特許がなく値を算出できないことが分かった。テンバガー候補を探索する一般的なアプローチと、将来有望な銘柄を探索するために特許価値指標を用いることにジレンマが生じる。

そこで、上場日や株主構成を絞込みの要件とはせず、時価総額が小さくPBR*が低いまま安値で放置されている銘柄のなかから、特許価値指標の値が高い企業を選抜することで、仮にテンバガーにならなくても、株価上昇が期待できそうなお宝株の候補を探索することにした。

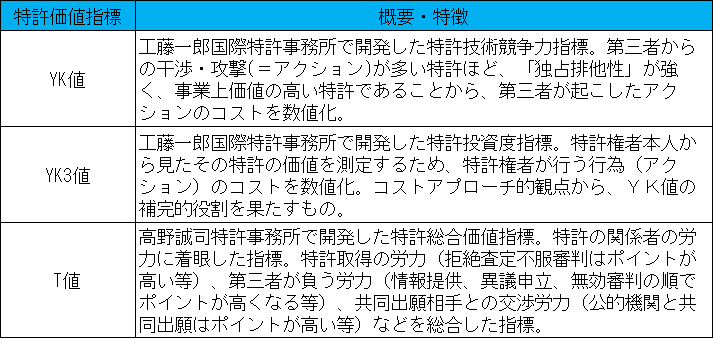

表1.特許価値指標の概要

出所:YK値とYK3値については工藤一郎国際特許事務所「YKS手法のご紹介」

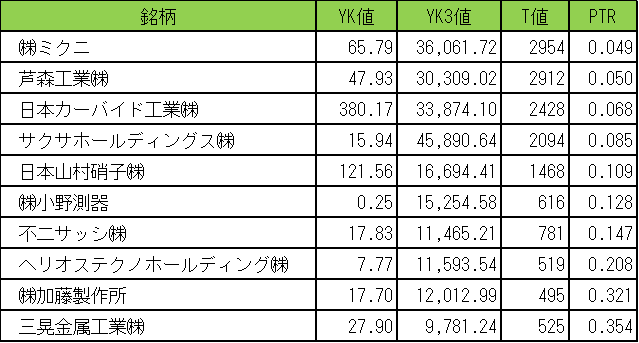

表2.お宝株候補

出所:YK値とYK3値は、2024年3月30日基準。特許価値評価WEBサービス「PATWARE」にて証券コードで検索した値

出所:YK値とYK3値は、2024年3月30日基準。特許価値評価WEBサービス「PATWARE」にて証券コードで検索した値

T値は、2024年4月30日基準。PTRは2024年4月末の時価総額(億円)をT値で割った値

表2は、お宝株候補10銘柄について、各時価総額(億円)をT値で割った値PTRが低い順、換言すれば特許の価値が株価に反映されていない順に並べたものである。

今回、特許価値評価に用いたYK値、YK3値、T値の各指標は、特許または特許出願毎に求めることができる。表2の各指標の値は、企業単位で集計した値である。

一般的に会社の規模が大きくなれば、特許数が多くなり、特許価値指標の値は大きくなる。お宝株は、特許価値指標の値が単に大きい銘柄ではなく、特許価値が高いにもかかわらず、株価が低いまま放置されている銘柄と考え、前出のPTRを最終的な絞り込みに用いた。

上位銘柄の特徴としては、ミクニは海外特許が多い。芦森工業はメジャー企業との共有特許が多い。日本カーバイド工業やサクサホールディングスは被引用件数が多い。

なお、YK3値とT値は似た様な傾向になっているが、芦森工業のT値が比較的高いのは、共有特許が高く評価されているのが一因と考えられる。

現物を購入して検証

本コラムは、都合のよい情報の提供にならないよう、バックテストではなく、実際に現物の株式を購入し、後で振り返って検証することを想定している。

お宝株の候補は、時価総額が小さく売買高が少ない銘柄もあるため、今回の投資や本稿の公開によって株価に少なからず影響を及ぼすおそれがある点は、振り返る際に留意が必要となる。

時期を見計らって、今回選出したお宝株候補のパフォーマンスを確認して答え合わせを行い、あらためてコラム等で報告したい。

* バックテストとは、過去のデータを用いて、どの程度パフォーマンスが得られるかをシミュレーションすること。

PBR(株価純資産倍率、単位は「倍」)は、株価を1株当たり純資産で割った値。

TOB(株式公開買付け)は、買取り価格等を公告し、不特定多数の株主から株式市場外で株式等を買い集める制度。

本稿のTOBの件数には、一部MBO(経営陣による自社株式の買収)が含まれる。

本稿は、客観的データに基づいて記載しているが、いわゆるポジショントークが含まれているおそれがある。本稿で分析に用いたデータは、必ずしも十分な標本数ではなく、記載内容は正確性・完全性・再現性を保証するものではない。また、特定企業の投資を勧誘、あるいは投資手法を指南することを意図していない。弊所及び弊所附属研究所は、投資助言・代理業の登録はしていない。本稿に記載の情報を利用して、又は参考にして本情報利用者が行った投資、売買、借入その他一切の取引又は事業等の結果につき責任を負わない。

知財投資家・弁理士 高野誠司