上場企業が企業統治において実践すべき原則を示したコーポレートガバナンス・コード(CGC)が2021年6月に改訂され、補充原則3-1③と4-2②に、知的財産投資に関する情報開示と取締役会によるその監督について追記された。

上場企業は、コーポレートガバナンス報告書で投資家等に各種情報を開示するが、その際にCGCの各補充原則を遵守するか、遵守しないのであればその理由を説明する必要がある(Comply or Explain)。

ところが、「知財投資などの具体的な取り組みを開示することなく、コンプライしている(遵守しない理由の記載がない)会社が少なからずあるのではないか」と、CGC改訂に関わった内閣府関係者から、私が参加する知財ガバナンス研究会に調査依頼があった。

この調査結果は、首相官邸ホームページに記載されているが、私はこの調査に主体的に携わったので、本コラムで要点を紹介したい。

上場企業397社を調査

限られた期間で主要企業を調査するため、JPX日経インデックス400(2021年8月6日付リスト)の構成銘柄を調査対象とした(調査時までに3社が上場廃止のため397社を調査)。製造業から非製造業まで幅広い業種が含まれている。

コーポレートガバナンス報告書の補充原則3-1③(知財投資に関する情報開示)に関する記載内容について、下記の判定基準で〇△✕の評価を行った。その際、コーポレートガバナンス報告書にURLが明記されている統合報告書やホームページの記載内容も確認している。なお、補充原則4-2②(取締役会による知財投資に関する監督)の調査結果については、有意義な情報が少ないため、本コラムでは説明を割愛する。

〇:知財・無形資産の投資等戦略、または知財活動(特許出願等)について、実体的な取り組みが具体的に記載されている。

△:知財・無形資産に関する記載はあるが、具体的な取り組み内容に関する記載がない。(今後の活動表明等に留まっている場合を含む。)

✕:知財・無形資産に関する記載がない。(単に、知財・無形資産等の言葉をタイトル等で使用している場合を含む。)

情報開示することなくコンプライしている会社が少なからずある

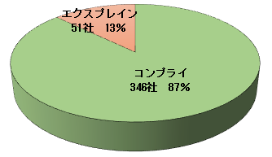

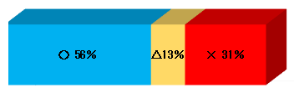

補充原則3-1③をコンプライする会社は、397社中、346社(87%)あるが(図表1参照)、このうち、知財・無形資産の投資等戦略や知財活動に関する具体的な情報開示があった会社の割合は、本来100%になるはずのところ、56%(193社)にとどまり、31%の会社(107社)は、知財・無形資産に関する記載がなかった(図表2参照)。

図表1.補充原則3-1③ コンプライの割合

出典:知財ガバナンス研究会 知財コンサル等分科会の調査データに基づき高野誠司特許事務所で加工

図表2.補充原則3-1③ コンプライ346社の情報開示状況

出典:知財ガバナンス研究会 知財コンサル等分科会の調査データに基づき高野誠司特許事務所で加工

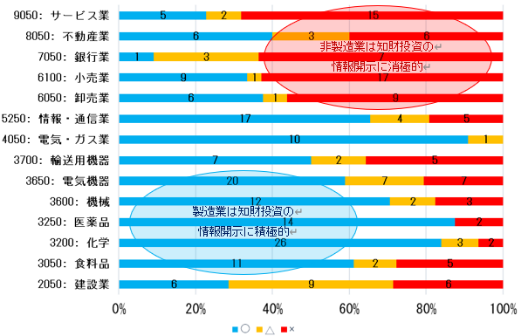

製造業と非製造業で対応に温度差

図表3は、業種別に分析した結果であるが、製造業と非製造業で、対応が二極化していることがわかる。製造業では積極的に情報開示しているが(〇の割合が比較的高い)、非製造業では消極的である(✕の割合が比較的高い)。これは、非製造業において「知財=特許」、と捉えていることが要因かもしれない。

今回のCGC改訂を受けて公表された「知財・無形資産ガバナンスガイドライン」では、特許などの知財権のみならず「無形資産」も開示すべき範囲としている。非製造業であっても、無形資産であるブランドやノウハウ等が重要であることに変わりはなく、むしろ不可欠である。製造業・非製造業にかかわらず、無形資産への投資や活用戦略に積極的に取り組み、その情報開示についても投資家等に対して丁寧に行うべきである。

図表3.補充原則3-1③ 業種別情報開示状況

東証33業種分類のうちサンプル社数が10以上の業種について分析.グラフ内の数値は社数

出典:知財ガバナンス研究会 知財コンサル等分科会の調査データに基づき高野誠司特許事務所で加工

コンプライするのであれば適切な情報開示を

今回の調査で、「知財投資などの具体的な取り組みを開示することなく、コンプライしている会社が少なからずあるのではないか」との仮説は、正しいことが検証できた。そもそも、知財・無形資産についてCGCの補充原則に従い情報を開示できなければ、エクスプレイン(遵守しない理由を記載)すればよいのである。その方が投資家の心証はよいはずだ。

コンプライするのであれば、知財や無形資産の投資等に関する情報を開示することで投資家から資金を呼び込み企業価値を高めることがCGC改訂の趣旨であるから、その趣旨に沿った情報開示が必要である。具体的には、知財や無形資産の投資等に関する情報は、企業の成長ストーリーとともに、将来のキャッシュフローをイメージできるような内容で開示すべきである。

上場企業におかれては、是非、知財や無形資産の投資等に関して、情報を適切に開示し、取締役会でしっかり監督し、企業価値を高めていただきたい。

なお、本コラムは調査結果の要点を簡潔にまとめたものである。調査結果の詳細については、首相官邸ホームページの資料を参照いただきたい。

次回のコラムでは、調査対象企業の時価総額・売上高研究開発費比率・ROE(自己資本利益率)の各観点から、知財投資等に関する情報開示の状況を考察したい。

※本コラムはサイバーパテント株式会社 のHPとクロスポストしております。本コラムに記載の情報を利用してまたは参考にして本情報利用者が行った投資、売買、借入その他一切の取引または事業等の結果につき一切責任を負いません。

高野誠司