前回のコラムでは、コーポレートガバナンス・コード(CGC)改訂によって追記された補充原則3-1③(知財投資に関する情報開示)について、コーポレートガバナンス報告書に具体的な取り組みを開示することなく、コンプライしている(遵守しない理由の記載がない)会社が少なからず存在することを説明した。

また、製造業では知財投資等に関する情報開示に積極的である一方、非製造業では消極的であり、対応が二極化していることを統計情報に基づいて説明した。

今回のコラムでは、調査対象企業(397社)について、時価総額・売上高研究開発費比率・ROE(自己資本利益率)の各観点から、知財投資等に関する情報開示の状況を考察したい。

時価総額やR&D比率が高い会社は情報開示に積極的

CGCの補充原則3-1③に関する各社のコーポレートガバナンス報告書の記載内容について、下記の判定基準で〇△✕の評価を行った。

〇:知財・無形資産の投資等戦略、または知財活動(特許出願等)について、実体的な取り組みが具体的に記載されている。

△:知財・無形資産に関する記載はあるが、具体的な取り組み内容に関する記載がない。(今後の活動表明等に留まっている場合を含む。)

✕:知財・無形資産に関する記載がない。(単に、知財・無形資産等の言葉をタイトル等で使用している場合を含む。)

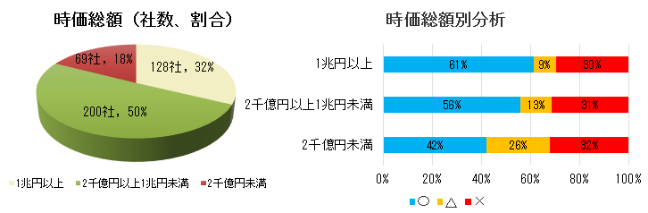

今回の調査対象企業の時価総額は図表1左の様に分布している。図表1右は、知財・無形資産の投資等に関する情報開示の状況を時価総額別に示したものである。時価総額1兆円以上の会社は、61%が「〇」であるが、時価総額2千億円未満の会社では、「〇」が42%にとどまり、「〇」の割合から分析すると、時価総額と知財投資等に関する情報開示度の間には、正の相関関係がある。

図表1.補充原則3-1③ 時価総額別情報開示状況

出典:知財ガバナンス研究会 知財コンサル等分科会の調査データに基づき高野誠司特許事務所で加工

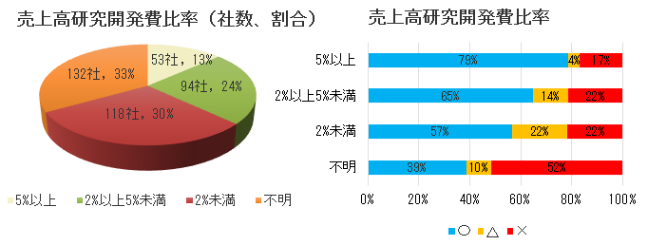

今回の調査対象企業の売上高研究開発費比率(R&D比率)は図表2左の様に分布している。図表2右は、知財・無形資産の投資等に関する情報開示の状況をR&D比率別に示したものである。R&D比率が5%以上の会社は、「〇」の割合が79%と高く、R&D比率が2%未満の会社では、「〇」の割合は57%であり、R&D比率が2%以上の会社と比較して低い。「〇」の割合から分析すると、R&D比率と情報開示度の間には、正の相関関係がある。

なお、研究開発費が不明の会社は、情報開示が「✕」の割合が高い(52%)。裏を返せば、研究開発費を確認できる会社は、知財投資等に関する取り組みについても開示されていることが多い。

図表2.補充原則3-1③ R&D比率別情報開示状況

出典:知財ガバナンス研究会 知財コンサル等分科会の調査データに基づき高野誠司特許事務所で加工

非製造業ではROEが高い会社の方が情報開示に消極的

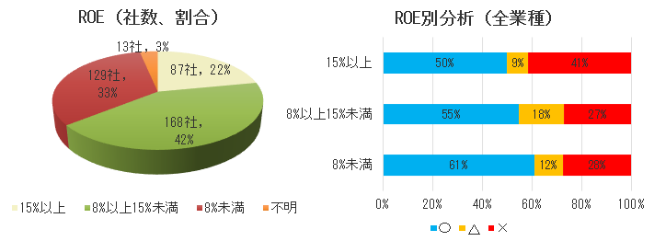

今回の調査対象企業のROE(自己資本利益率)は図表3左の様に分布している。図表3右の通り全業種で観たときに、ROEが高いほど「〇」の割合が低くなり、ROEと情報開示度との間に、弱い負の相関関係が確認できる。

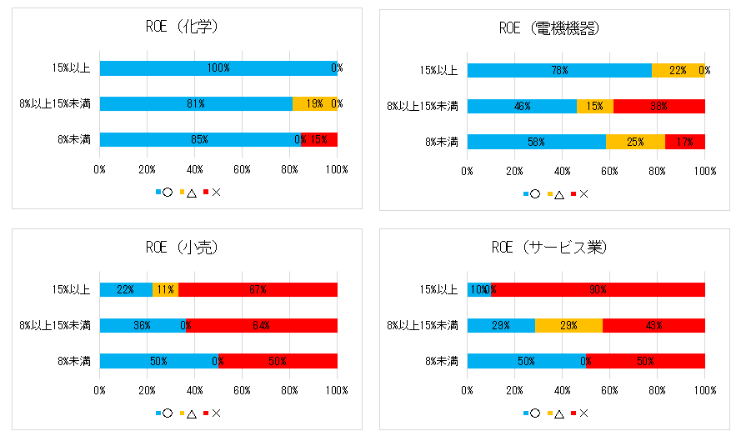

予想と異なる結果であったため標本社数の多い業種にて個別に確認したところ(図表4参照)、製造業(化学・電気機器)では、ROEが高い会社で積極的な情報開示がなされていた(ROEが15%以上で✕がない)。逆に、非製造業(小売・サービス業)では、ROEが高い会社の方が消極的な傾向にあることが確認できた(ROEが15%以上において✕が多い)。

図表3.補充原則3-1③ ROE別情報開示状況

出典:知財ガバナンス研究会 知財コンサル等分科会の調査データに基づき高野誠司特許事務所で加工

図表4.補充原則3-1③ ROE業種別情報開示状況

出典:知財ガバナンス研究会 知財コンサル等分科会の調査データに基づき高野誠司特許事務所で加工

知財・無形資産への投資は長い目で観る必要がある

各指標別に知財投資等に関する情報開示の状況を観ると、時価総額およびR&D比率との関係は予想通りであり、研究開発投資を積極的に行っている会社が時価総額を高めていることの裏付けにもなる。

他方、ROE業種別情報開示状況(図表4)について機関投資家や金融関係者に説明したところ、「やっぱりそうだったか」、「感覚と一致する」といったコメントをいただいた。しかし、非製造業においてROEが高いほど知財・無形資産投資に消極的な理由は、現時点で解明できていない。この点については今後の調査で明らかにしていきたい。

非製造業においてもブランドなど知財・無形資産は大切であることに変わりはなく、仮に、目先の利益に気を取られ、知財・無形資産への投資に対して無頓着になっているとしたら、いずれ衰退するのではないか心配である。

取締役会における監督も重要である

今回および前回のコラムでは、知財投資等に関する追記のあった補充原則3-1③について触れてきたが、同時に追記された補充原則4-2②(取締役会による知財投資に関する監督)も重要である。前者と異なり後者は開示すべき補充原則の対象になっていないため、エクスプレイン(遵守しない理由を記載)することなく取り組みを開示しない会社が多数あるが、本来は取締役会における知財投資等に関する監督状況を丁寧に投資家に開示すべきである。

知財や無形資産の投資等に関する情報を開示することで投資家から資金を呼び込み企業価値を高めることがCGC改訂の趣旨であるから、上場企業におかれては、知財や無形資産の投資等に関して情報を適切に開示することはもちろんのこと、取締役会でしっかり監督し、その状況もステークホルダーに知らしめ、企業価値を高めていただきたい。

※本コラムはサイバーパテント株式会社のHPとクロスポストしております。本コラムに記載の情報を利用してまたは参考にして本情報利用者が行った投資、売買、借入その他一切の取引または事業等の結果につき一切責任を負いません。調査結果の詳細は、首相官邸ホームページの資料を参照ください。

高野誠司