上場企業では、有価証券報告書や統合報告書などによって、自社の知財活動がいかに収益に結びつくかを上手く説明することに苦戦している。この様な背景の下、知財・無形資産KPIが知財関係者の間で注目されている。

製造業はもちろん、非製造業でも、知財・無形資産への投資は、企業の成長に欠かせない。上場企業においては、知財・無形資産に関する戦略を説明することで、企業価値が向上する可能性を投資家にアピールすることができる。

一般的に、研究開発やその成果である知財の効果は、数年後に財務情報に表れてくるため、その間の活動の進捗をわかりやすく説明する必要がある。

そこで注目されるのが、知財・無形資産KPIである。知財活動や投資をビジネスモデルの強化にどのようにつなげるのか「企図する因果パス」を意識し、最終的に企業価値の向上につながるよう、現場レベルのKPIに落とし込んでいく必要がある。

本稿では、上場企業における知財・無形資産KPIの全体感を俯瞰するとともに、各種統計分析を行うなかで抽出したチャレンジングなKPIの例について紹介したい。

上場企業31社、計47指標を統計分析

プライム市場に上場している時価総額が高い企業を中心に、統合報告書など公開情報に記載されている知財・無形資産KPIを調査し、31社において計47指標を確認した。単なる特許件数の実績などエビデンスの類は除き、KPIと明示されている指標、または将来の目標として掲げている指標を厳選した。具体的なKPIの名称、設定企業名、記載媒体等は拙稿「知財・無形資産 KPI の事例分析」を参照いただきたい。

なお、本稿では、一般に知財として認識されている特許や意匠、商標、著作権に限らず、「知財・無形資産ガバナンスガイドラインVer.2.0」が範疇としているノウハウやブランド等の無形資産を含めた「知財・無形資産KPI」について分析・考察している。

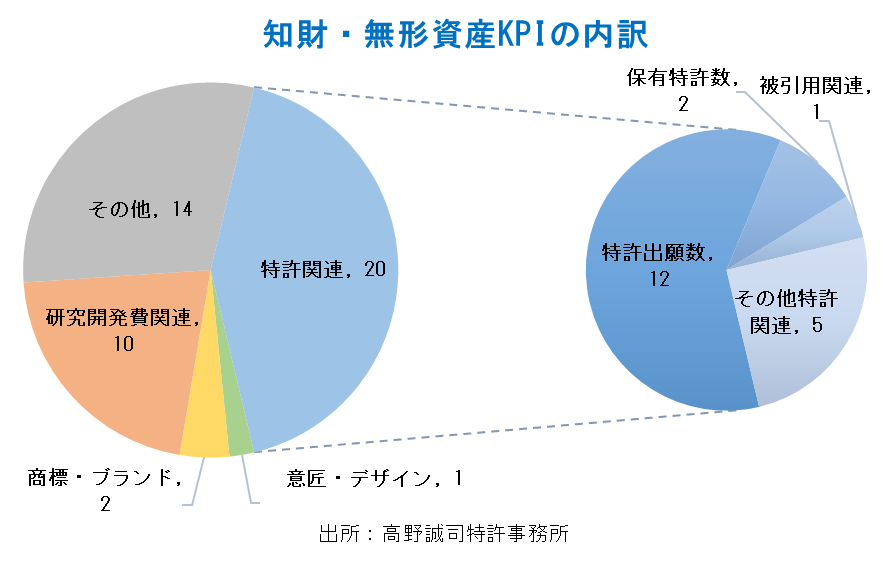

下のグラフは、知財・無形資産KPI、47指標の内訳である。左側が大分類、右側は「特許関連」を細分化したものである。大分類としては、特許関連、研究開発費関連の指標が多く、意匠や商標関連の指標は少ない。大分類の「その他」には、顧客満足度など無形資産に関する指標が含まれている。

特許出願数や研究開発費など単純かつ無難なKPIが大半を占めている。単なる特許出願数は、企業価値と直結しないことが知財関係者の間に浸透しつつあるにもかかわらず、KPIとして設定し、開示する企業が多い。「新規分野での」や「特定地域での」などの修飾語が付いていれば意味はあると考えるが、その様なケースは比較的少ない。

特許出願数や研究開発費など単純かつ無難なKPIが大半を占めている。単なる特許出願数は、企業価値と直結しないことが知財関係者の間に浸透しつつあるにもかかわらず、KPIとして設定し、開示する企業が多い。「新規分野での」や「特定地域での」などの修飾語が付いていれば意味はあると考えるが、その様なケースは比較的少ない。

ただ、特許出願数は特許庁のJ-PlatPatで調査が可能であり、また研究開発費は有価証券報告書に記載されていることが多いため、これらのKPIは競合との比較が容易である。

自社でコントロールできる知財・無形資産KPIが多い

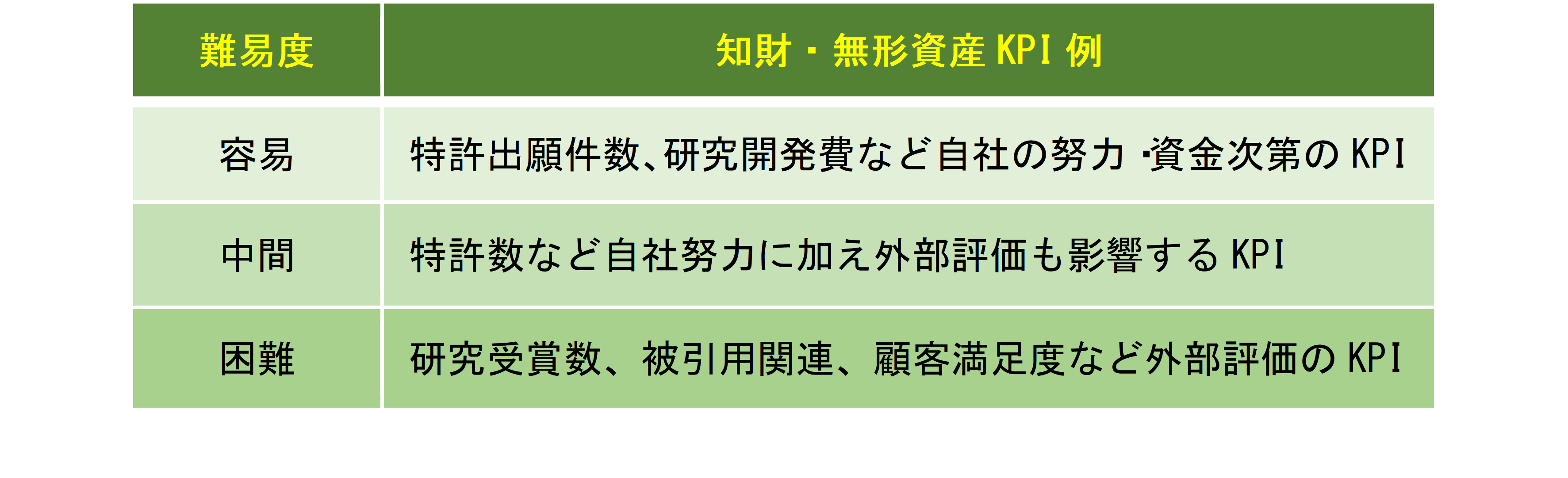

知財・無形資産KPIとして記載されていた47指標を下表の様な難易度で仕分けした。

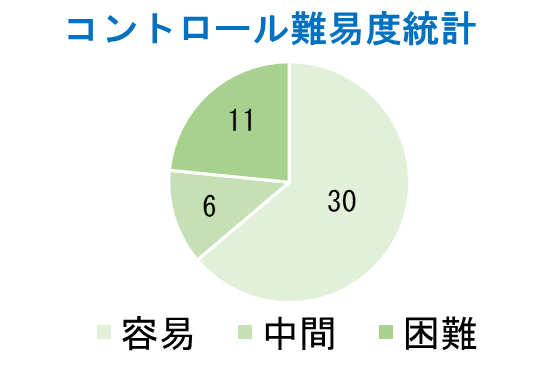

難易度は、自社のみでコントロールできるKPIは「容易」、第三者の評価に委ねられるKPIは「困難」、その中間的な難易度のKPIは「中間」、として集計した。その統計結果が下の円グラフである。

難易度は、自社のみでコントロールできるKPIは「容易」、第三者の評価に委ねられるKPIは「困難」、その中間的な難易度のKPIは「中間」、として集計した。その統計結果が下の円グラフである。

KPIは本来、企業におけるKGI(重要目標達成指標)を因数分解した中間指標であり、現場の行動目標を定め、進捗を測るための指標であるため、自らの活動でコントロールできない指標はKPIとして扱いにくいのかもしれない。

KPIは本来、企業におけるKGI(重要目標達成指標)を因数分解した中間指標であり、現場の行動目標を定め、進捗を測るための指標であるため、自らの活動でコントロールできない指標はKPIとして扱いにくいのかもしれない。

目標数値を伏せた知財・無形資産KPIが散見される

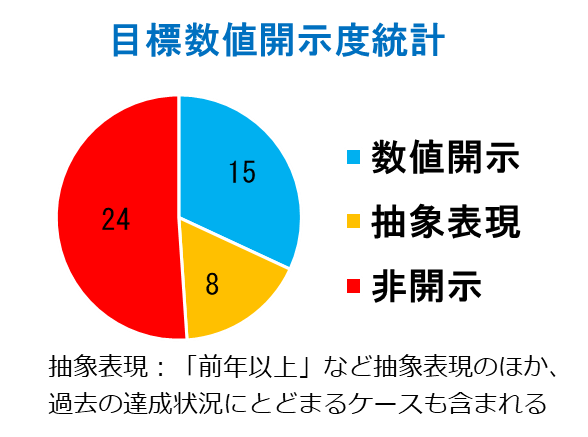

知財・無形資産KPIとして記載されていた47指標を目標数値の開示度で仕分けした統計結果が下の円グラフである。

目標数値は、長期的な視点での設定・開示が望ましいが、直近1年の目標のみを開示するケースについては「数値開示」としてカウントした。一方、過去の実績数値のみを開示するケースについては、「数値開示」としてカウントしていない。

KPIの名称だけを示し、具体的な目標数値を伏せているケースが散見される。KPIは目標数値とセットでなければ説得力に欠ける。知財戦略上、KPIそのものを非公開にしたい場合もあるとは思うが、何をKPIに設定しているか外部に開示するからには、目標数値とセットで開示すべきである。特に、上場企業におけるKPIのチラ見せでは、知りたい情報の一つである成長性を確認することができず、投資家にフラストレーションが溜まるだけである。

チャレンジングな知財・無形資産KPIの例

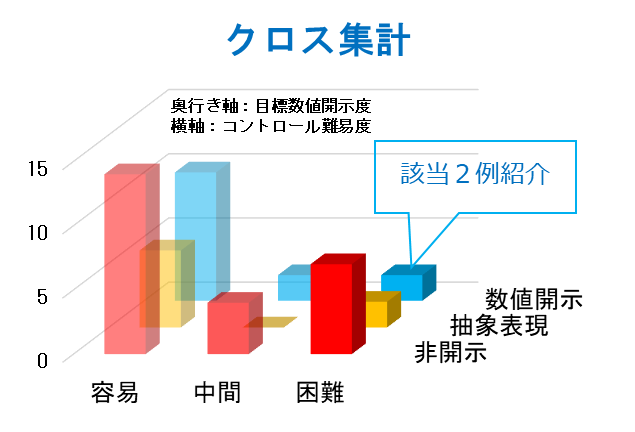

自社コントロール難易度と目標数値開示度のクロス集計結果が、下の3D棒グラフである。

自社コントロールの難易度が「困難」で、目標について「数値開示」しているKPI、換言すれば「チャレンジングなKPI」に該当する例が2つあった。

自社コントロールの難易度が「困難」で、目標について「数値開示」しているKPI、換言すれば「チャレンジングなKPI」に該当する例が2つあった。

1つ目は、株式会社ポーラ・オルビスホールディングスの「国内外の研究受賞数」である。「2023年 サステナビリティレポート」P160の中で、非財務KPI項目に設定されており、2029年目標として「累積10件」と記載がある。なお、これまでの実績値についても記載があり、既に目標を達成したようだ。

2つ目は、セイコーグループ株式会社の「GB比率」である。2022年の中期経営計画「SMILE145」P27の中で、ウォッチ完成品売上に占めるグローバルブランドの割合であるGB比率を2026年度に「85%以上」にする目標が記載さている。財務KPIとも考えられるが、「ブランド」の表現に基づき知財・無形資産KPIとして集計した。

攻める姿勢のKPIは好印象だが・・・

攻める姿勢のKPI開示は好印象であり、仮に、企図する因果パスなどの論理的な説明が不十分であっても、数値目標を達成すれば、企業価値が向上することが想像できる。

もちろん、単にコントロールが難しいKPIを設定すればよいわけではなく、KPIはKGIの中間指標であり、最終的に財務指標に繋がることが重要である。また、KGIに向け、現場の行動が反映されやすいKPIを設定することは効果的である。そして、KPIの開示そのものが目的化されてはならないと考える。

本稿は、知財・無形資産KPIを積極的に開示することを推奨しているわけではない。知財戦略の手の内を積極的に開示しても企業価値を示す株価に良い影響を与えるとは限らないからである。本稿での統計結果や考察が、知財・無形資産に関する情報開示の塩梅について悩んでいる企業の参考になれば幸いである。

今後弊所では、上場企業が設定・開示している最新の知財・無形資産KPI情報を収集し、ビジネスモデルや経営目標との因果パスの強度や、競合他社との比較容易性について集計し、統計分析を行いコラム等で報告する予定である。(追記:2026.1.20に「2025年版 最新の知財KPI」をアップした)

本稿で分析に用いたデータは、必ずしも十分な標本数ではなく、記載内容は正確性・完全性・再現性を保証するものではない。また、特定企業の投資を勧誘、あるいは投資手法を指南することを意図していない。弊所及び弊所附属研究所は、投資助言・代理業の登録はしていない。本稿に記載の情報を利用して、又は参考にして本情報利用者が行った投資、売買、借入その他一切の取引又は事業等の結果につき責任を負わない。

弁理士 高野誠司