企業統治指針を示す「コーポレートガバナンス・コード」(CGC)が改訂され、知的財産の投資・活用戦略に関する情報開示の在り方が注目されている。そして、CGCを補足する「知財・無形資産ガバナンスガイドライン」では、KPI(Key Performance Indicator)*の設定・活用が推奨されている。

上場企業は、統合報告書を発行するにあたり、知財・無形資産に関するKPI「知財KPI」をどのように表現し、どの程度開示すべきか、他社の動向や傾向が気になるところであろう。

昨年(2025年)2月に「最新の知財KPI」と題し、2024年に発行された統合報告書に記載された知財KPIの事例や傾向を発表したところ、大きな反響があり、その内容は書籍や講演会でも発表・解説した。

今年(2026年)も同様の趣旨で、2025年に発行された最新の統合報告書に記載された知財KPIの事例を収集し、前年との比較を交え傾向の分析を行った。

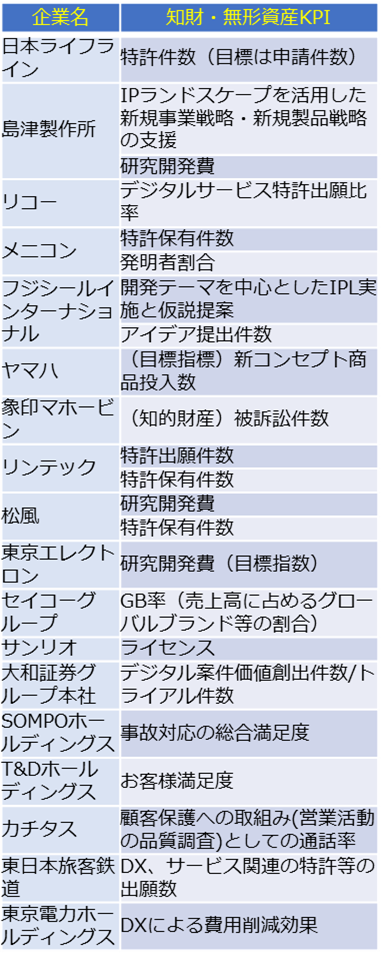

80社で132指標の「知財KPI」を確認

プライム市場上場企業のうち時価総額上位企業の統合報告書に記載のあった知財KPIを確認した。

「統合報告書」は、「統合レポート」など名称を問わず同等の媒体を含む。また、統合報告書に参照先URLが明示されている「知的財産報告書」に限り、調査対象とした。2025年に発行された統合報告書を対象とし、「統合報告書2024」と記載があっても2025年に発行されたものを含む。

「知財KPI」は、「KPI」と明示のあるもの、あるいは将来の目標指数としてモニタリングしていることが明らかな指標を厳選している。「知財・無形資産ガバナンスガイドライン」の趣旨やスコープに沿って、特許庁所管の特許等に関するKPIに加え、ノウハウやブランドなど無形資産に関するKPIを含めている。

一方、単なる過去の実績を示した指標(エビデンスの類)や、「KPI」と明示されていても、指標ではなく抽象的な状態(ありたい姿など)を記載しているものは除外している。また、人的資本に関わる指標も除外した。

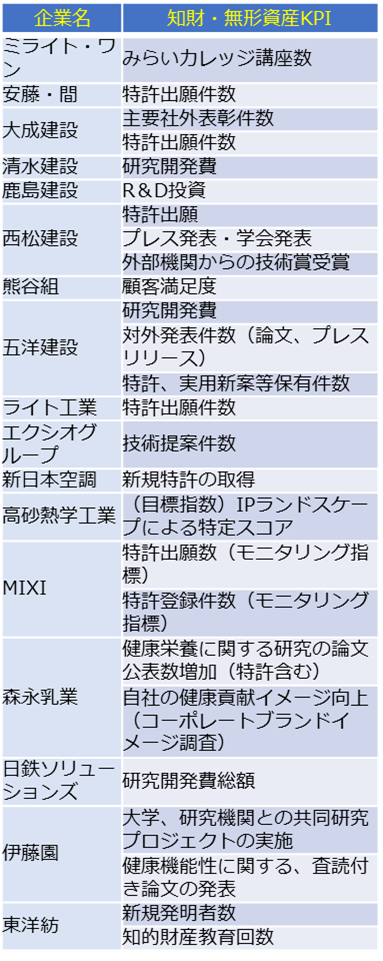

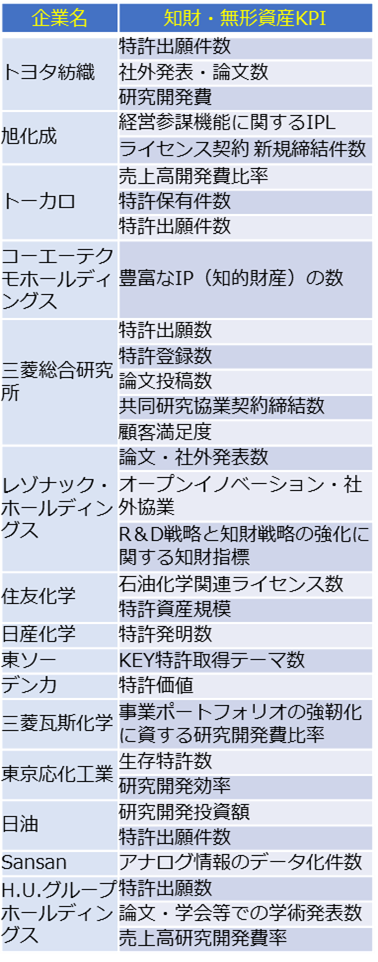

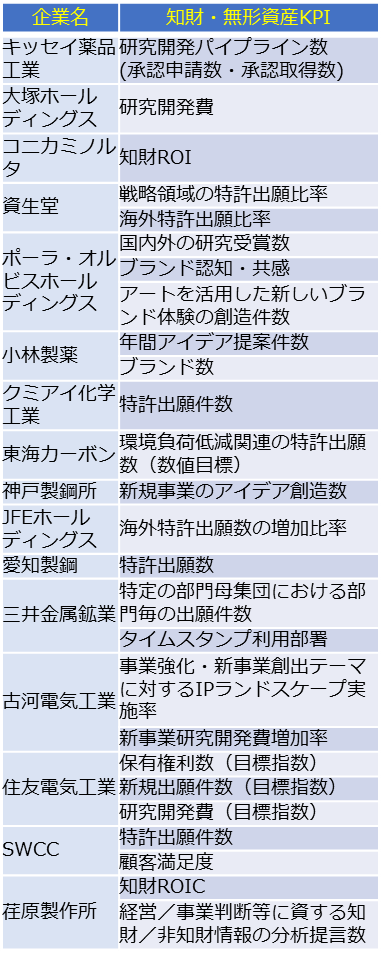

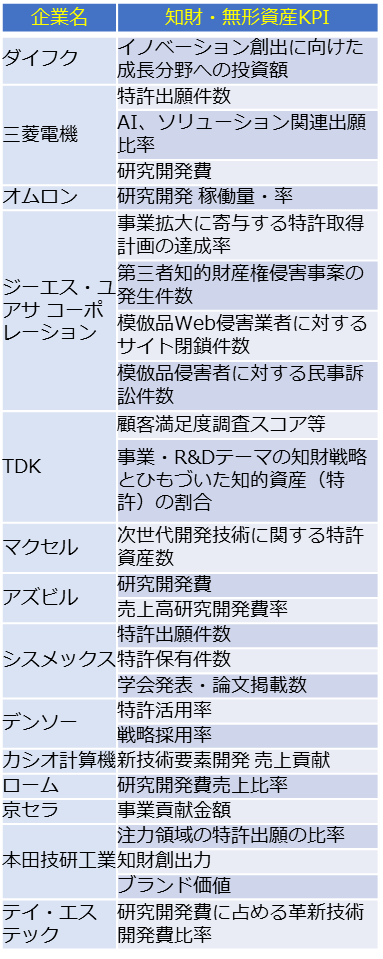

厳選した結果、80社で132指標の「知財KPI」を確認できた(下表参照)。

2025年 知財KPI事例(80社132指標 証券コード順)

出所:高野誠司特許事務所

筆者が参画する知財ガバナンス研究会の分科会による調査・研究の過程で、KPIの記載があると報告があったものを中心に調査したため、網羅性・正確性・完全性を保証するものではない。全て統合報告書の原文を確認しているが、厳選する過程でグレーなものや知財KPIと認識できなかったものは外している。

各KPIの算出方法や定義は、各社の統合報告書の原文を確認いただきたい。

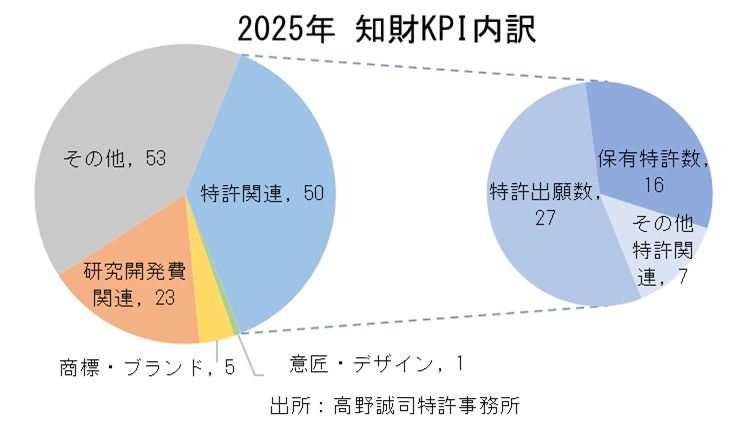

知財KPIは「特許出願数」が最も多い

下記グラフは、知財KPI、132指標の内訳である。左側が大分類、右側は「特許関連」を細分化したものである。大分類としては、特許関連のKPIが多く、研究開発費関連のKPIが次に多い。意匠や商標関連のKPIは少ない。「特許関連」のうち大半は「特許出願数」である。大分類の「その他」には、IPランドスケープに関するKPIや、顧客満足度など無形資産に関するKPIが含まれている。

特許出願数や研究開発費など、単純かつ無難なKPIが多い。単なる特許出願数は、企業価値と直結しないことが知財関係者の間に浸透しつつあるにもかかわらず、KPIとして設定し、開示する企業が多い。ただし、「新規分野での~」や「特定地域での~」などの修飾語が付いていればむしろ有意義と考える。「被引用件数」が有効な指標になり得る、といった話はよく聞くが、知財KPIとして開示する例はなかった。

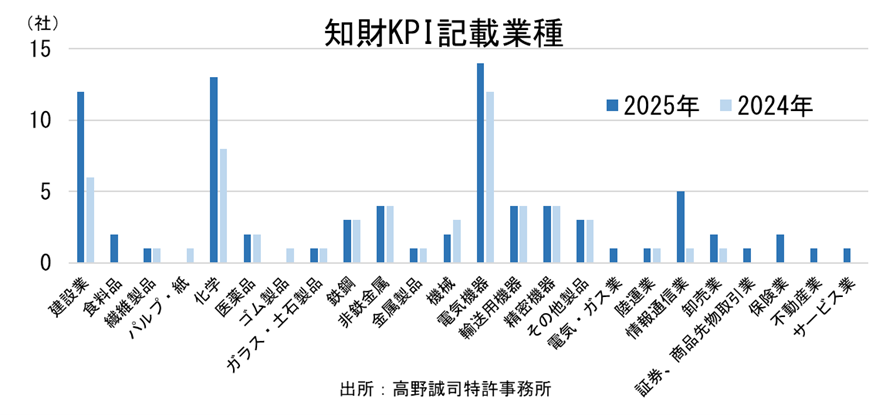

建設業、化学、電気機器の業種で知財KPIの記載が多い

下記グラフは、知財KPIが記載されている統合報告書を発行した80社の業種別内訳である。横軸は東証33業種分類をコード順に配し、2024年・2025年いずれの年にも知財KPIの記載がない業種分類は省略している。

電気機器の業種で知財KPIが多く記載されている。この傾向は前年と変わらない。前年と比較して建設業と化学の業種で、知財KPIを記載する企業が5社以上増えている。

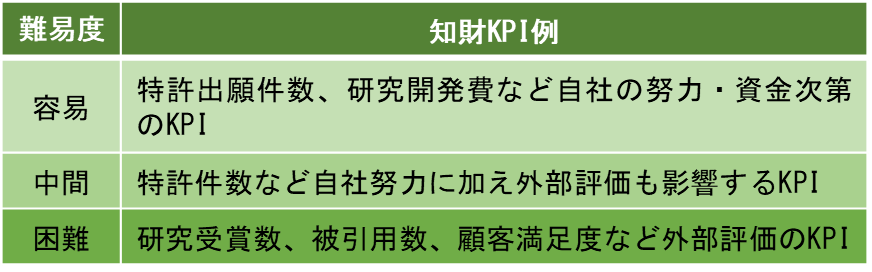

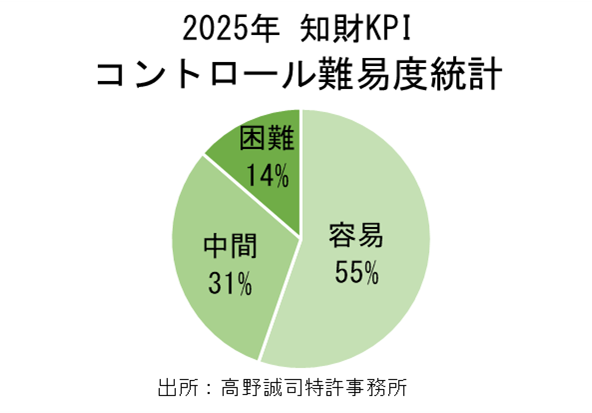

自社でコントロールできる知財KPIが多い

まず、収集した指標について、自社でコントロールできる指標か否か、下表の様な難易度で仕分けした。難易度は、自社のみでコントロールできる知財KPIは「容易」、第三者の評価に委ねられるKPIは「困難」、その中間の難易度のKPIは「中間」として集計した。

その統計結果が下の円グラフである。KPIは本来、企業におけるKGI(重要目標達成指標)を因数分解した中間指標**であり、現場の行動目標を定め、進捗を測るための指標であるため、自らの活動でコントロールできる指標の方がKPIとして扱いやすい。

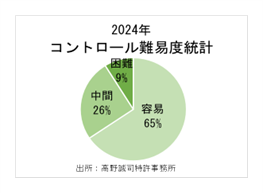

前年の調査結果(下の小さい円グラフ)と比較すると、コントロール容易な知財KPIの割合は減少している。

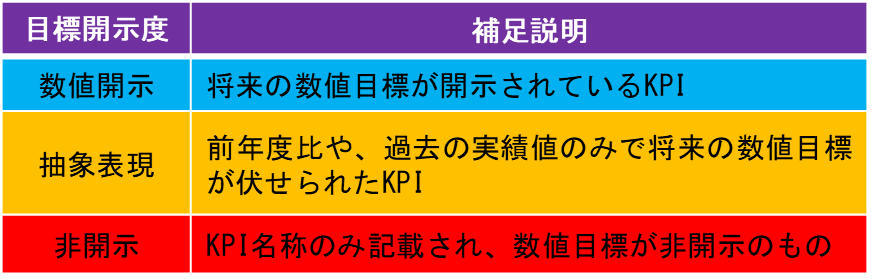

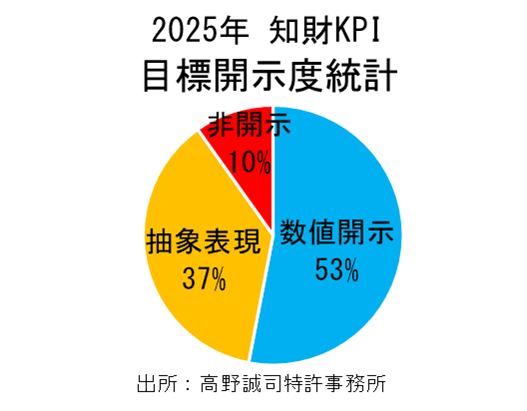

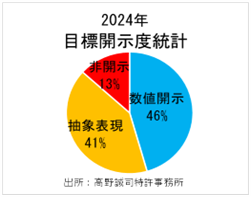

知財KPIの数値目標開示は進んでいる

次に、収集した指標について、数値目標の開示状況を、下表の様な開示度で仕分けした。数値目標は、長期的な視点で設定し開示することが望ましいが、直近1年の目標のみを開示する場合も「数値開示」としてカウントした。KPIと明示されていても過去の実績数値のみを開示する場合や前年度比の表現については「抽象表現」としてカウントした。

目標開示度の統計結果は下の円グラフの通りである。KPI名称だけを示し、具体的な数値目標を伏せているケースは以前より減少した。KPIは数値目標とセットで開示しなければ説得力に欠ける。

前年の調査結果(下の小さい円グラフ)と比較すると、「数値開示」されている知財KPIが増加し、半数以上になった。

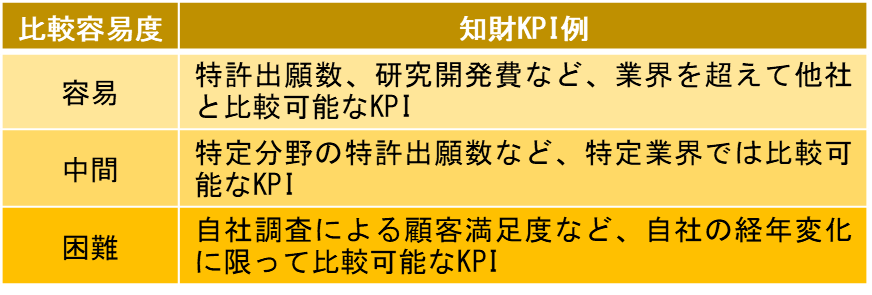

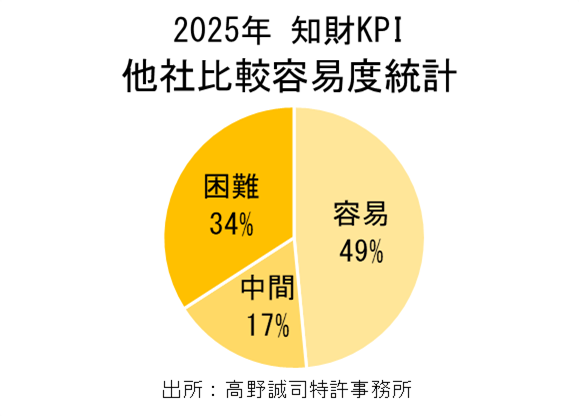

比較可能な知財KPIが多い

そして、収集した指標について、他社と比較できる指標か否か、下表の様な比較容易度で仕分けした。比較容易度は、業種に限らず他社と比較できる知財KPIは「容易」、特定業界に限って比較できる知財KPIは「中間」、自社内の経年分析に限って比較できる知財KPIは「困難」として集計した。

その統計結果が下の円グラフである。投資家など第三者の立場からみると、理想的なKPIは、比較可能な指標である。企業価値は、業界内での競争優位性が重要な要素であることから、仮に業界を超えて比較できなくても、業界内で比較可能な指標であってほしい。

前年の調査結果(下の小さい円グラフ)と比較すると、「困難」な知財KPIが増加している。

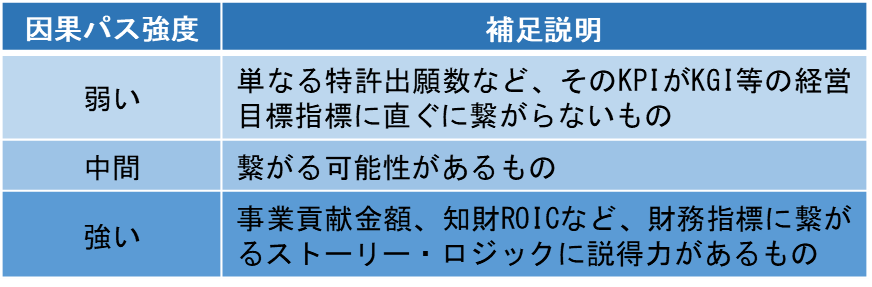

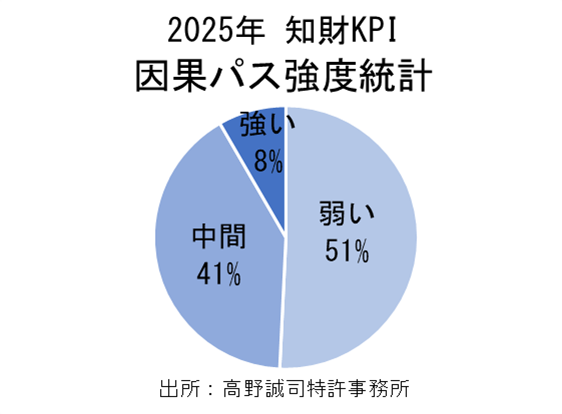

経営指標と直結する知財KPIは少ない

最後に、収集した指標について、KGI等の経営目標に繋がる指標か否か、下表の様な因果パス強度で仕分けした。因果パス強度は、経営目標や財務指標に繋がるストーリー・ロジックに説得力があるか否かの観点から、3段階で集計した。

その統計結果が下の円グラフである。KPIは本来、企業におけるKGIを因数分解した中間指標**であることから、KPIが良好に推移すれば、経営目標に近づくことが実感できるものがよい。単なる特許出願数や研究開発費を増やせば経営目標に近づく、達成する、ということはない。「ひとひねり」工夫が必要である。

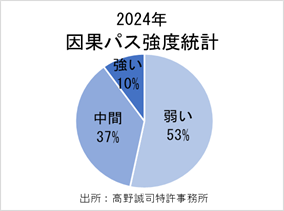

前年の調査結果(下の小さい円グラフ)と比較し、大きな変化はない。

前年の調査では、90指標を収集して分析した。今回、132指標と大きく増えている要因は、建設業や化学の業種で開示するケースが増えたこと、以前の調査で気が付かなかったケースがあったことなどである。

一方で、前年に知財KPIの記載があった統合報告書は、全て調査対象としたが、知財KPIの記載がなくなったケースがある(15指標)。これらの多くは、「人的資本」などのページ割り当てが増え、知財情報開示に割くスペースが割愛されたことが一因と考えられる。

知財KPIは、継続的な運用が重要である。一度設定した知財KPIは、仮に外部に開示されなくなっても、安易に運用を中止してはならない。

業種や個社の状況によって、設定すべき知財KPIは異なり、運用・開示の仕方はケースバイケースで検討する必要がある。

他社事例は、ある側面ではよく見えても、異なる視点ではそうとは限らない。万能な知財KPIやその表現方法はないと考えた方がよい。

最終的には、自社のビジョンや中期経営計画等に照らし、経営目標(KGI)に資する知財KPIを検討し、関係者の腹に落とし込んで策定する。そして、効果を見極め適切な運用・開示を行うことが肝要である。

今回示した最新の知財KPI事例・統計結果・分析等が参考になれば幸いである。

なお、好事例の紹介など個別具体的な分析内容については、今後、各種講演会や書籍等で発表・解説する予定である。

弁理士 高野誠司

* KPI(Key Performance Indicator)は、ハーバードビジネススクールが提唱したバランス・スコアカード(BSC)の中で、業績評価のための指標として紹介され注目された。日本国内では一般的に「重要業績評価指標」と翻訳され、その言葉に沿った運用が浸透している。

** KPIが中間指標と言われる理由については、「KPIが中間指標と言われる所以(ゆえん)」を参照いただきたい。