2025年6月3日、知的財産戦略本部(本部長 石破茂首相)より、「知的財産推進計画2025」が公表された。新たなクールジャパン戦略のフォローアップとして、コンテンツ産業に大きな期待が寄せられている。日本のコンテンツ産業の市場規模は13.3 兆円(2023年)あり、日本のコンテンツの海外市場規模は5.8 兆円(2023年)あるとしてる。

KPIとして、「日本発のコンテンツ海外市場規模を2033年までに20 兆円に拡大する」を掲げている。20兆円と言えば、自動車製造業の製造品出荷額等の62.8兆円(2022年)と桁が同じで、一見すると大風呂敷かもしれないが、コンテンツ産業は、確かに「伸びしろ」があり、様々な支援施策や助成金交付が行われることになるだろう。

「国策に売りなし」という格言がある。国の政策に関連する業種や銘柄は売られにくく値上がりしやすい、という相場の格言である。

では、今回の知的財産推進計画に沿って、どの様な銘柄に投資したらよいだろうか。

新クールジャパン銘柄をピックアップ

新クールジャパン銘柄を厳選するため、以下の条件でスクリーニングした。

まず、コンテンツ関連ビジネスを行っている東証上場の企業を対象とする。プライム市場かスタンダード市場かグロース市場かは問わない。なお、楽曲に特化した企業は、以前から注目されていることから除外している。

次に、アニメやゲームのタイトルに関するコンテンツ力を測るため、弊所で開発した商標価値総合指数「Tm値」を算出した。なお、Tm値には、配信を支えるインフラ等のブランド力の評価も含まれる。

そして、Tm値が大きい割に時価総額が低い銘柄、換言すれば、コンテンツ力があるにもかかわらず市場での評価が低い銘柄をピックアップするため、時価総額(億円)をTm値で割った比率PTmRの低い銘柄を抽出した。

PTmRが低い順に一定数の銘柄を選出して投資する考え方もあるが、コンテンツ力が高いことがまだ知られていない、これから伸びそうな割安な銘柄に投資したい。

ここで、PBR(株価純資産倍率、単位は「倍」)の指標は、時価総額を純資産で割ったものであり、1倍を超える部分に純資産として計上されていない無形資産が評価されていると考えられるため、PBRが高い銘柄は、既にコンテンツ力がある程度評価されている可能性がある。

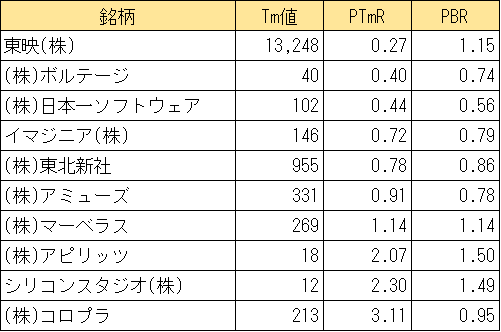

そこで、PTmRが低く、かつPBRが1.5以下の下表の銘柄を「新クールジャパン銘柄」として選出し、投資することにした。

新クールジャパン銘柄

出所:高野誠司特許事務所

出所:高野誠司特許事務所

Tm値は、弊所で開発した商標総合価値指標で2025年6月13日基準

PTmRは、2025年6月13日の時価総額(億円)をTm値で割った値

時価総額とPBRは、2025年6月13日の前引け時に算出

現物を購入して検証

本コラムは、後講釈の情報の提供にならないよう、バックテスト*ではなく、実際に現物の株式を購入し、後で振り返って検証することを想定している。上表の10銘柄については、2025年6月13日の後場に成り行きで適当なバランスで注文し約定している。

新クールジャパン銘柄には、時価総額が小さく売買高が少ない銘柄もあるため、今回の投資や本コラムの公開によって株価に少なからず影響を及ぼすおそれがある点は、振り返る際に留意が必要となる。

時期を見計らって、今回選出した新クールジャパン銘柄のパフォーマンスを確認して答え合わせを行い、あらためてコラム等で報告したい。

知財投資家・弁理士 高野誠司

* バックテストとは、過去のデータを用いて、どの程度パフォーマンスが得られるかをシミュレーションすること。

本稿は、客観的データに基づいて記載しているが、いわゆるポジショントークが含まれているおそれがある。本稿で分析に用いたデータは、必ずしも十分な標本数ではなく、記載内容は正確性・完全性・再現性を保証するものではない。また、特定企業の投資を勧誘、あるいは投資手法を指南することを意図していない。弊所及び弊所附属研究所は、投資助言・代理業の登録はしていない。本稿に記載の情報を利用して、又は参考にして本情報利用者が行った投資、売買、借入その他一切の取引又は事業等の結果につき責任を負わない。