各種プロジェクトにおけるPDCA サイクル(Plan-Do-Check-Act cycle)のCheckフェーズで、KPI(Key Performance Indicator)は重要な役割を担う。設定した目標値に対して進捗状況をモニタリングし、パフォーマンス動向を把握する。仮に、KPIの中間目標と実績との間に乖離があれば、原因を追究して対策を練る。

ここで、目標値と実績値との間に大きな隔たりがあったとしても、KPIそのものを見直す前に、まずは目標値を見直すべきである。KPI策定にあたっては、多くの関係者が労力を費やし、ときにはKPIを社外に公開していることもある。安易に変更すれば、ステークホルダーの信頼を失う。したがって、KPIは、一度定めたらコロコロ変えてはならない。

私は、これまで統合報告書等に掲載された数多くの知財KPIを確認してきた。2022年には8件、2023年には47件、2024年には90件、2025年には132件確認した。一度掲載された知財KPIは、ほとんどのケースで翌年も掲載されている。

しかし、数は少ないが、以前に掲載されていた知財KPIが消えることがある。これらの知財KPIはどのような理由で消えたのか、どこに行ってしまったのか興味がある。

今回のコラムでは、消えた知財KPIはどのような理由で掲載されなくなったのか、その後の取扱いや運用がどのような状況か探ってみたい。

統合報告書から消えた知財KPI

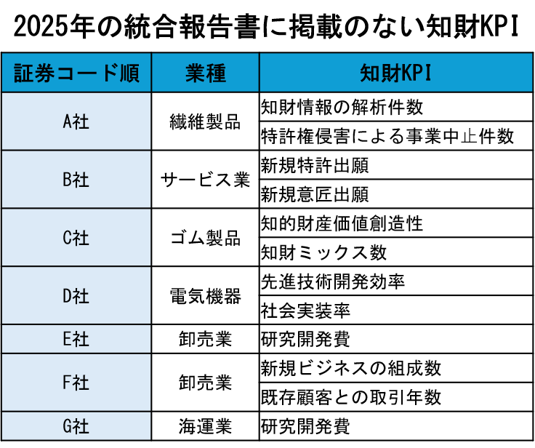

下表は、2024年以前に発行された統合報告書に掲載された知財KPIのうち、2025年に発行された統合報告書に掲載のなかったものの一覧である。

上表の一覧には、業界で有名な知財KPIが含まれている。たとえば、C社の知財KPI「知的財産価値創造性」は、2025年にメディア(日経ビジネス)に「知財ROIC」として取り上げられ、注目を浴びた。また、F社の知財KPIは、2022年に開催された「知財投資・活用戦略の有効な開示及びガバナンスに関する検討会」において、内閣府知的財産戦略推進事務局の資料に事例として紹介された。

知財KPIが消えた理由

知財KPIが統合報告書で掲載されなくなった理由として次のような事が考えられる。

① 知財KPIの運用をやめてしまった

② 進捗が芳しくないため知財KPIを隠したくなった

③ 知財向けの紙面の割当枠が圧縮され知財KPIの記載を割愛した

④ 知財KPIを開示する優先度が下がった

⑤ 知財KPIを秘匿したくなった

仮説として、昨今の人的資本経営ブームにより、知的財産に関する割当枠が圧縮され、知財KPIに関する記載を割愛するに至ったのではないか。統合報告書の構成として、人的資本と知的財産は連続して記載されることが多い。人的資本に関する記載の割当枠を増やそうとすると、知的財産に関する記載の割当枠に矛先が向けられることは容易に想像できる。

ブリヂストンのケース

上表の一覧に記載されたC社は、ブリヂストンである。先日、知的財産協会が主催するパネルディスカッションで、パネリストとして同社の知財部門長と同席する機会を得た。

事前に顔合わせ会があったので、「貴社の統合報告書から知財KPIが消えた事について、パネルディスカッションで話を振ってもよろしいでしょうか?」と尋ねたところ、その場で、上記の仮説に近い回答をいただいた。PDCAサイクルを回すなかで、引き続き知財KPIは運用されているとのことであった。

また、2026年に発行される統合報告書で復活する予定であることも教えていただいた。同社の知財KPIがメディアに取り上げられたことが追い風となり、社内関係者に対し知財部門から重要性を強く主張して復活するに至ったようだ。

なお、パネルディスカッション本番では、他の議論に時間を使い、この話を振ることができなかったので、結果的に事前に消えた理由や運用状況を確認しておいて正解だった。

他の消えた知財KPIの行方を探索

本来であれば、消えた知財KPIについて、ある程度の標本数の行方を確認したうえで、仮説を検証し、傾向を分析してまとめるべきであるが、2026年6月30日にブリヂストンの統合報告書が発行され、確かに知財ROICなどの知財KPIが復活していることを確認できたため、このタイミングで、消えた知財KPIの行方の一例として紹介することにした。

2026年6月末から、本格的に2026年版の統合報告書が各社から発行され始めた。2025年版の統合報告書に掲載されていた知財KPIが今年消えるケースも出てくると思われる。上表の2025年に消えた知財KPIに加えて、2026年に消えた知財KPIについても、消えた理由や運用状況を確認していく予定である。今後関係者にヒアリングなどを行い、まとまった数の消えた知財KPIの行方を確認した後、あらためてコラムなどで分析内容を公開したい。

弁理士 高野誠司